Der Leerstand in der Schweiz hat sich zum dritten Mal in Folge reduziert und liegt nur noch marginal über dem langfristigen Niveau. Damit dürfte das Gleichgewichtsniveau, bei welchem sich Angebot und Nachfrage in etwa die Waage halten, geringfügig unterschritten sein. Was bedeutet das für den Schweizer Immobilienmarkt? Avobis analysiert die Entwicklungen und setzt die vieldiskutierte Zahl in einen erweiterten Kontext.

Artikel von Raphael Schönbächler, Senior Consultant im Bereich Consulting & Development

Knappheit und Regulierungsdruck im Wohnungsmarkt nehmen weiter zu

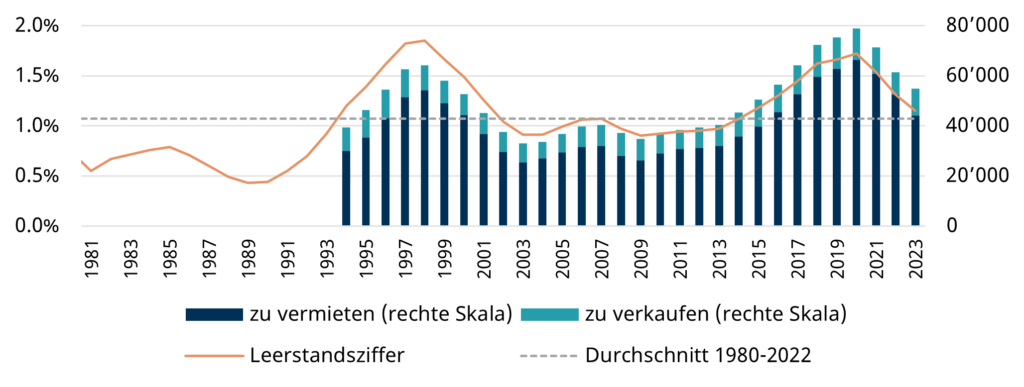

Nun sind sie endlich publiziert: 1.15 Prozent. Wie von Immobilienökonomen erwartet, hat sich der Leerstand in der Schweiz weiter reduziert. Schon so oft kritisiert – Anstrengungen zur Verbesserung der Erhebungsmethoden sind bisher erfolglos geblieben – dienen die Leerstandserhebungen der statistischen Ämter weiterhin als vielleicht prominentester Konjunkturindikator des Schweizer Wohnungsmarktes. Sie dienen mehr denn je als Grundlage zur Überprüfung von Massnahmen bezüglich Wohnraumförderungen oder -schutz. Wie die neue Wohnraumschutzverordnung von Basel-Stadt zeigt, schafft es die Leerstandsziffer sogar als fixe Zahl in einen Gesetzestext, wo sie über Sanierungen und Ersatzneubauten mitentscheidet. Bei der grossen Relevanz der neuen Leerstandsziffern geht aktuell dabei schon fast wieder vergessen, dass noch im Jahr 2020 die Interessenslage eine ganz andere war. Überproduktion, Geistersiedlungen und Geschenke an die Mieter waren damals die Themen. Ebenfalls geht gerne vergessen, dass rasche und starke Schwankungen der Leerstände nichts Aussergewöhnliches sind, wie die Abbildung der Entwicklung seit 1980 zeigt. Es liegt in der Charakteristik des trägen Immobilienmarktes mit seiner geringen Angebotselastizität, dass sich die Leerstandsziffern selten und nur kurz im Gleichgewicht aufhalten, sondern stark schwanken.

Entwicklung der Leerstandsziffer und der leerstehenden Wohnungen in der Schweiz

Quelle: BFS, Darstellung Avobis

Noch keine Wohnungsnot, aber zugenommene Marktanspannung

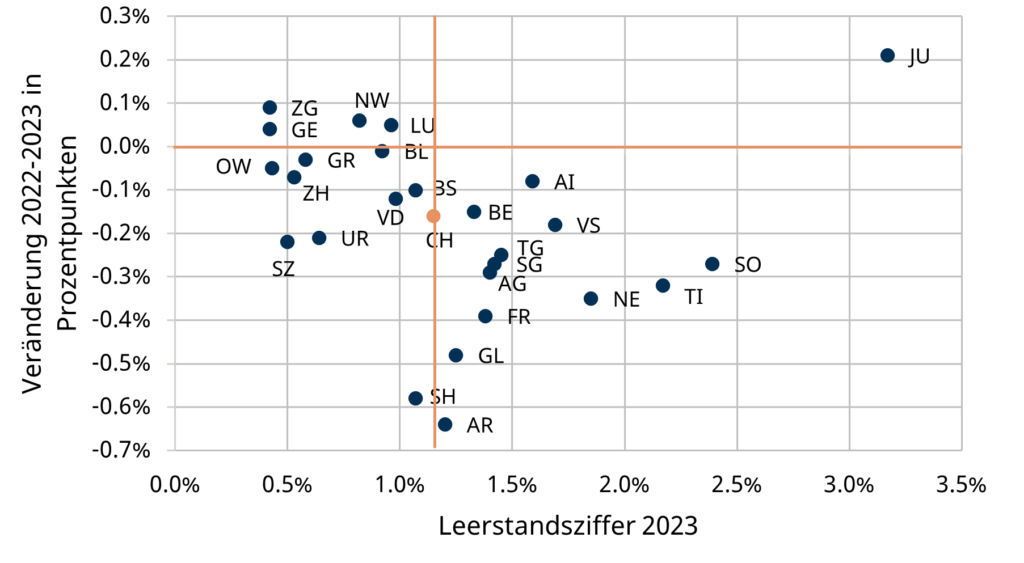

Die jüngsten Daten zeigen: Mitte 2023 liegt die Schweizer Leerstandsquote mit 1.15 Prozent (2022: 1.31%) marginal über dem langfristigen Niveau von 1.07 Prozent. Dennoch dürfte damit das Gleichgewichtsniveau, bei welchem sich Angebot und Nachfrage in etwa die Waage halten, geringfügig unterschritten sein. In Zeiten von Wohnungsknappheit steht der Mietwohnungsmarkt im Fokus. Im Vergleich zum Vorjahr hat die Anzahl leerstehender Mietwohnungen um 8’343 auf 44’213 Wohnungen (-15.9%) weiter abgenommen. Die Betrachtung der nationalen Lage verdeckt jedoch die regional sehr heterogene Marktlage. In einigen Städten und Kantonen ist man in der Tat deutlich unter einem «optimalen» Leerstandsniveau, so dass die Wohnungsknappheit mit nun auch real steigenden Mietpreisen und zu hohen Suchkosten einhergeht. In Kantonen wie Zug, Genf, Obwalden oder Schwyz signalisiert die tiefe Leerstandsquote eine hohe Marktanspannung. Im Kanton Graubünden sticht die überdurchschnittlich starke Reduktion der Leerstandsziffer seit 2019 hervor. Das sehr geringe Leerstandsniveau muss aber etwas relativiert werden, da die vielen Zweitwohnungen im Kanton in den Bestand (Nenner) einfliessen, aber für die Leerstandsbeurteilung eigentlich kaum relevant sind. Keinen Nachfrageüberhang weisen Kantone wie der Jura, Solothurn oder das Tessin auf. Ebenso wichtig wie das Leerstandsniveau ist der Blick auf dessen Veränderung. In einzelnen – wenn auch wenigen – Kantonen hat sich der Leerstand gegenüber dem Vorjahr sogar erhöht. Hier muss die Lage also anders bewertet werden. In den Kantonen St. Gallen und Basel-Stadt deutet die Leerstandsziffer nicht auf eine grosse Marktanspannung hin. So hat sich im Kanton Basel-Stadt die Leerstandsziffer mit 1.07 Prozent im Vorjahresvergleich nicht mehr wesentlich reduziert. Der Mietwohnungsleerstand dürfte im Stadtkanton bei rund 1.5 Prozent liegen.

Leerstandsziffern in den Kantonen

Besteht Handlungsbedarf oder nicht?

Aus Sicht der Immobilienökonomie sei darauf hingewiesen, dass Leerstandsziffern unter 1.5 Prozent per se nicht als Wohnungsknappheit und schon gar nicht als Wohnungsnot bezeichnet werden müssen. Zu unterscheiden gilt auch zwischen dem Mietwohnungsmarkt, in dem eine Leerstandsquote von +-1.5 Prozent auf einen funktionierenden Markt hindeutet, und dem Wohneigentumsmarkt. Letzterer benötigt strukturell deutlich weniger Liquidität. Für die Beurteilung der Wohnungsknappheit und daraus induzierten Massnahmen sollten die Entwicklung der Wohnungspreise sowie weitere Daten zur Marktliquidität herangezogen werden. Hier können die Angebotsmieten und -quoten von Avobis dienen, welche monatlich schweizweit erhoben werden.

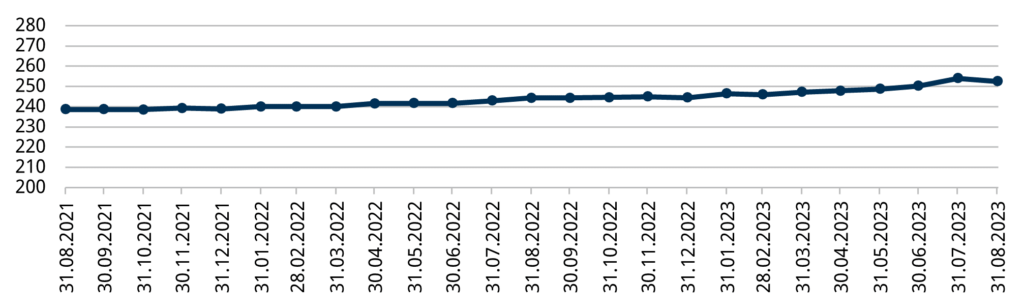

Die in den grossen urbanen Märkten sowie auch in touristischen Gebieten angespannte Marktlage hat sich im laufenden Jahr nun in steigenden Angebotsmieten manifestiert. Der Median der Angebotsmieten für typische Mietwohnungen zeigt 2023 klar nach oben (+3.3% im Vergleich zum Jahresbeginn und zum Vorjahresmonat). Die durchaus etwas überraschend starke Zunahme der Zuwanderung – zusammen mit den ukrainischen Flüchtlingen, die immer mehr in den regulären Mietwohnungsmarkt eintreten – sowie die weiter sinkende Haushaltsgrösse geben einen weiteren Schub für die Wohnungsnachfrage im laufenden Jahr. Die Wohnungsausweitung ist immer noch zu gering für diese rege Nachfrage, um für real konstante Mieten zu sorgen. Der im Vergleich zu den Nachbarländern deutlich robustere Arbeitsmarkt lässt die Schere zwischen Angebot und Nachfrage auseinander gehen. Aktuell kommen viele Entwicklungen zusammen, welche die Wohnungssuche schwieriger machen. Neben den Effekten von Gesetzen wie dem Raumplanungsgesetz und dem Zweitwohnungsgesetz, gestiegenen Baukosten und komplexeren Bauprozessen wird nun ab Oktober auch die Geldpolitik über den gestiegenen Referenzzinssatz die Bestandesmieten erhöhen. Da erstaunt es wenig, dass Initiativen zur Wohnungsmarktregulierung Hochkonjunktur haben.

Entwicklung der Median-Angebotsmieten in der Schweiz (in CHF/m2a)

Quelle: Avobis Immobilienindex

Gefordert sind nun Instrumente, die den Regulierungsdruck zurückdrängen

Die angesprochene Wohnraumschutzverordnung in Basel-Stadt schützt im Endeffekt die Bestandesmieter, während Neumieter – zu- oder umziehende Personen – nur davon profitieren, sofern sie eine «regulierte» Bestandeswohnung bekommen. Dadurch ergibt sich ein klassisches Insider-Outsider-Problem, das schon in Genf zu einer suboptimalen Wohnraumallokation geführt hat. Es stellt sich die Frage, ob Basel einen solchen Eingriff nötig hat angesichts der zahlreichen Arealentwicklungen. Für die Beantwortung dieser Frage müssen aber natürlich noch andere Entwicklungen wie die Mietpreisentwicklung und die soziale Durchmischung berücksichtigt werden. Wenig überraschend führt die neue Verordnung zu einer grossen Unsicherheit. Die Verordnung weist einen sehr hohen Interpretationsspielraum auf und eine konkrete Umsetzungspraxis fehlt bislang, was kontraproduktiv auf das Wohnungsangebot wirken dürfte.

Massnahmen gegen die Wohnungsknappheit sind regional und kommunal auszuarbeiten

Auch wenn zumindest die Anzahl Inserate in den letzten Monaten nicht mehr weiter abgenommen hat, deuten sowohl die Marktdaten als auch die Erfahrungen von Avobis aus der eigenen Bewirtschaftungs- und Transaktionstätigkeit in vielen Märkten nicht auf eine unmittelbare Entspannung hin. Hinsichtlich Nachfrageseite ist der Ausblick als sehr unsicher zu beschreiben: Sinkende Kaufkraft und Wachstumsverlangsamung in der Industrie auf der einen Seite und massiv gestiegene Zuwanderung auf der anderen Seite. Etwas Abhilfe für die Wohnraumknappheit könnten die steigenden Mietwohnungskosten mit sich bringen, indem sie die Individualisierungstendenz und somit die sinkende Haushaltsgrösse sowie den steigenden Flächenverbrauch pro Kopf in der nächsten Zeit bremsen. Auch wenn man die Wende bei den Mietpreisen und Leerständen nicht zu dramatisch sehen sollte, gesellen sich heute zur üblichen zyklischen Über- und Unterversorgung strukturelle Herausforderungen dazu. Kritischer als die aktuellen Leerstände ist die Tatsache, dass vielerorts noch keine Trendwende zu erwarten ist. Das liegt zu einem beträchtlichen Teil daran, dass Bauen komplexer und schwieriger geworden ist, da Innenverdichtung mit komplexeren Bauprozesse und mehr Einsprachen einhergeht und sich oft Aufstockungen um eine Etage wirtschaftlich nicht rechnen oder Neubauten baurechtlich nicht möglich sind. Daher hinkt man den hoch gesteckten Verdichtungszielen noch hinterher.

Es stellt sich daher die Frage, was für eine genügend grosse Wohnraumversorgung in den angespannten Märkten getan werden kann. Die positive Nachricht ist, dass es durchaus Stellschrauben gibt, an denen gedreht werden kann. Wichtig ist es hier, starre Gesetze und Regulierungen zu vermeiden, welche eine optimale Allokation des Wohnraums verhindern und dass in Zentren, aber eben auch in den Agglomerationen im grösseren Stil aufgezont wird. Darüber hinaus gibt es mehrere Handlungsfelder und Instrumente (Stichworte Ausnützungsboni, zinslose Darlehen an gemeinnützige Wohnbauträger usw.), die Avobis je nach Region als zielführend betrachtet.

Schlussendlich muss untersucht werden, inwieweit das lokale Wohnungsangebot zu Verdrängungen und zu hohen Suchkosten führt, so dass Umzüge beeinträchtigt werden. Für die Standortattraktivität ist es wichtig, dass genügend in den Wohnungsbestand investiert wird und Bewohner bei sich änderndem Flächenbedarf nicht länger als sinnvoll in ihren Wohnungen verharren. Um das beurteilen zu können, reicht der Blick auf die Leerstände nicht aus.

Avobis als Partnerin für die Wohnraumanalyse und -strategie

Für Gemeinden sowie für Immobilieninvestoren empfiehlt Avobis, sich möglichst auf mehrere Daten zur Marktliquidität zu stützen und dies auf regionaler und kommunaler Ebene. Hierfür helfen Ihnen die Erhebungen der Inseratedaten von Avobis, welche monatlich erhältlich sind und somit einen aktuelleren Blick als die Leerstandsziffern des Bundes ermöglichen. Avobis berät auch Gemeinden und Kantone bei der Wohnraumanalyse und -strategie, indem zunächst die lokalen Marktverhältnisse untersucht werden, um den segmentspezifischen Bedarf zu erörtern und zielgerichtet Massnahmen zu identifizieren.

Kontaktperson

Brandschenkestrasse 38

8001 Zürich