Durch eine Kombination von Fremdwährungskrediten und Zinsderivaten ist es möglich, bis zu 50 Basispunkte einzusparen.

Fachartikel von Burak Er, Head Research und Senior Consultant Financing

Der Vergleich von Marktkonditionen und das Finden der optimalen Immobilienfinanzierung ist in der aktuellen Zeit von steigenden Zinsen noch herausfordernder geworden. Avobis steht ihren Kunden in diesem Prozess nicht nur beratend zur Seite, sondern ermöglicht über die Ausnutzung von Marktineffizienzen zudem vorteilhaftere Konditionen bei Immobilienfinanzierungen. Durch eine Kombination von Fremdwährungskrediten und Zinsderivaten ist es möglich, bis zu 50 Basispunkte einzusparen.

Das Konzept der Arbitragefreiheit bildet einen zentralen Kernpunkt in der Welt der Finanztheorie. In einem perfekten, effizienten Markt dürfte kein Teilnehmer in der Lage sein, Preisunterschiede identischer Vermögenswerte über verschiedene Märkte hinweg für risikolose Gewinne zu nutzen. Dies impliziert, dass alle Finanzkontrakte, von einfachen Wertpapieren bis hin zu komplexen Derivaten, unter dieser Prämisse bepreist werden sollten. Bei Auftreten einer Divergenz werden solche Opportunitäten von versierten Marktteilnehmern umgehend erkannt und ausgenutzt. Theoretisch sollte dies stets so sein. Doch in der Realität können verschiedene Faktoren wie Kapitalrestriktionen oder inhärente Risiken bei bestimmten Finanzinstrumenten und Märkten die Ausnutzung solcher Preisunterschiede behindern oder verhindern, wodurch Abweichungen länger bestehen bleiben können. Andererseits können Marktrestriktionen in bestimmten Finanzmärkten und Segmenten durch den Einsatz von arbitragefreien Instrumenten erfolgreich umgangen werden, insofern der Zugang zu solchen Instrumenten gewährt ist. Die Anwendung dieses Prinzips auf die Immobilienfinanzierung ermöglicht eine Optimierung der Finanzierungskonditionen.

Umgehung der 0%-Floor-Problematik

Ein konkretes Beispiel für eine Marktbeschränkung war die von Banken festgelegte 0%-Grenze für LIBOR- bzw. SARON-verzinste Hypotheken in einer Periode negativer Zinsen. Für etwa sieben Jahre profitierten Kreditnehmer nicht von der negativen Zinslandschaft. Diese Regel galt nur für direkte Vereinbarungen zwischen Kreditnehmern und Banken, während Zins- und Währungsderivate ohne diese Einschränkung bepreist wurden. Kreative Anleger konnten diese Grenze umgehen, indem sie sich der Zinsderivate, bezogen auf verschiedene Währungen, bedienten. Durch den Einsatz einer Fremdwährungsfinanzierung, vorzugsweise in USD, in Kombination mit einem Cross-Currency-Swap (XCCY-Swap), war es möglich, die 0%-Grenze zu umgehen – wenngleich, bedingt durch die Bankenmargen, nicht vollständig. Diese Vorgehensweise führte zu einer synthetischen CHF-Finanzierung, die nahezu einen 0%-Zinssatz erreichte.

Optimierung der Finanzierung durch Fremdwährungslösungen

In der aktuellen Zinslandschaft mag diese 0%-Untergrenze überholt erscheinen. Allerdings können synthetische CHF-Finanzierungen aufgrund gegenwärtiger Marktunvollkommenheiten weiterhin vorteilhaft sein. Ein Schlüsselkonzept dabei ist die Zinsparität, die den Zusammenhang zwischen Zinssätzen und Wechselkursen definiert. Die Theorie der gedeckten Zinsparität besagt, dass abgesicherte Renditen von Investitionen in verschiedenen Währungen, trotz unterschiedlicher Zinssätze, gleich sein sollten. Dieser Grundsatz beeinflusst auch die Preisbildung von Währungs- und Zinsderivaten. Seit dem Ausbruch der Finanzkrise 2007 hat sich jedoch gezeigt, dass die Parität nicht immer zutrifft.

Wie lässt sich die Marktineffizienz von Kreditnehmern für vorteilhaftere Immobilienfinanzierungen nutzen? Eine geeignete Strategie kann die Kombination von Fremdwährungskrediten und Zinsderivaten sein, insbesondere wenn der Basiswert und Bankmargen günstig stehen. Am kurzen Ende der Strukturkurve mag diese Strategie nicht stets profitabel sein, doch mit längeren Laufzeiten, besonders über zwei Jahre, kann der Basiswert signifikant steigen. Bei einem 10-jährigen Vertrag bedeutet dies eine Basis von bis zu 50 Basispunkten, was eine deutliche Margenreduktion ermöglicht. Aktuell bieten nur wenige Banken diese Option für längere Laufzeiten an – und hauptsächlich für sophistizierte Kunden mit einem Mindestjahresumsatz von mehreren hundert Millionen Franken. Es gibt allerdings Unterschiede bei der Sicherheitenhinterlegung (Collateral) und den Rahmenbedingungen. Unter den passenden Bedingungen ist diese Finanzierungsoption für grosse Akteure sehr attraktiv. Die Prüfung dieser Bedingungen sowie der Zugang zu solchen Finanzinstrumenten ist jedoch zeitintensiv und eingeschränkt – eine professionelle Begleitung und Beratung ist hierbei angebracht.

Mit einem Finanzierungsprofi gelingt die Umsetzung

In der Realität können Abweichungen vom Prinzip des arbitragefreien Marktes dazu führen, dass Marktineffizienzen bestehen bleiben, die ausgenutzt werden können. Obwohl diese Ansätze primär theoretisch sind, bieten sie in der Praxis verlockende Chancen. Sie sind nicht nur eine wertvolle, sondern auch eine innovative Alternative in einem dynamischen Markt. Durch den Einsatz von Fremdwährungslösungen können Immobilieneigentümer daher potenziell bessere Finanzierungskonditionen erhalten. Es empfiehlt sich, die Immobilienfinanzierung von einem Finanzierungsexperten prüfen zu lassen, der diese Theorien und Umsetzungen in der Realität kennt und einzusetzen weiss.

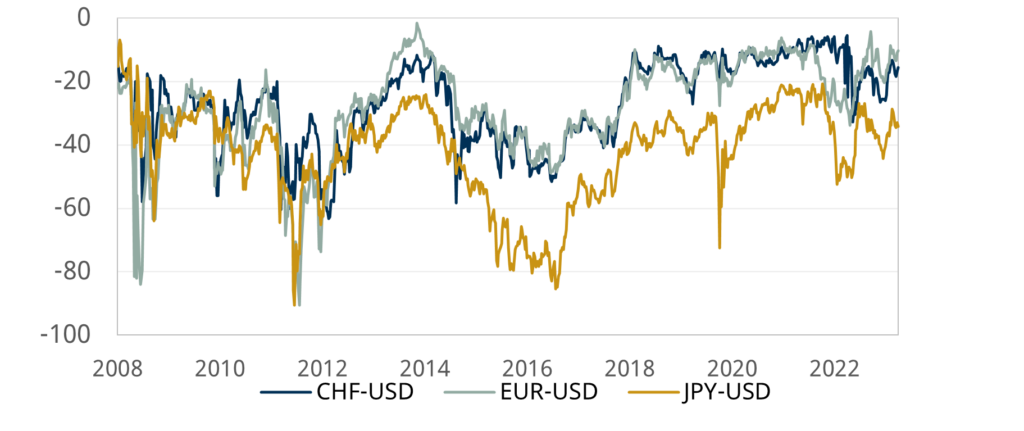

Abbildung 1: 2Y Basis Kurven für CHF, EUR und JPY – USD

Bemerkung: Die Abbildung zeigt die XCCY-Swap-Basis für CHF, EUR und YEN im Vergleich zum US-Dollar. Ein XCCY-Swap ermöglicht den Austausch von Zins- und Kapitalzahlungen in verschiedenen Währungen. Die XCCY-Swap-Basis ergibt sich aus der Diskrepanz zwischen dem direkten Zinssatz zweier Währungen und dem Zinssatz, der durch einen Cross-Currency-Swap realisiert wird. Dieser Unterschied kann oft als Indikator für Liquiditäts- oder Kreditrisiken in den globalen Geldmärkten betrachtet werden. Ein positiver Wert in der Swap-Basis deutet auf eine relative Knappheit der betrachteten Währung im Markt im Verhältnis zum US-Dollar hin, während ein negativer Wert auf ein Überangebot dieser Währung hindeutet. Quelle: Daten von Refinitiv Eikon, per 14.09.2023

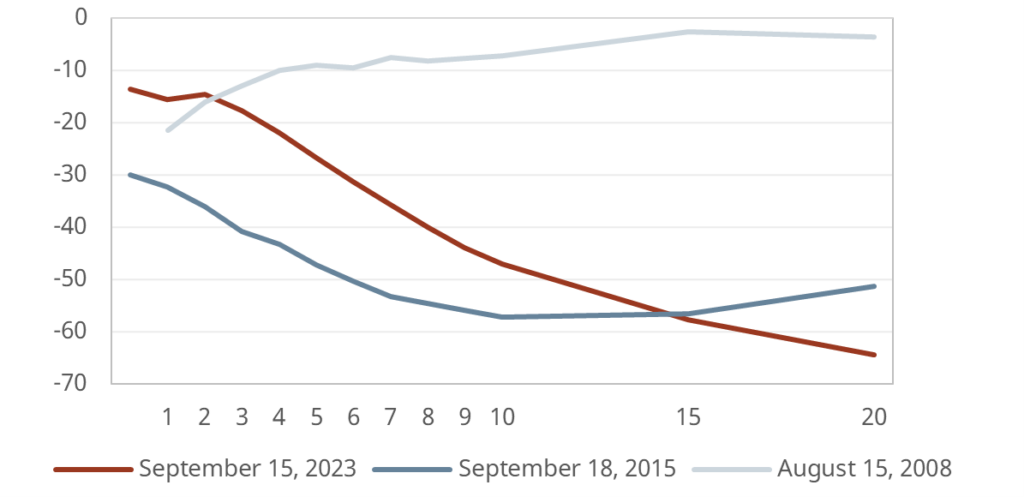

Abbildung 2: Basis Kurven für CHF-USD per 2023, 2015 und 2008

Bemerkung: Die Abbildung zeigt die Kurvenstruktur der XCCY-Swaps mit Dauer von 6 Monaten bis 20 Jahren zu drei verschiedenen Zeitpunkten. Quelle: Daten von Refinitiv Eikon, per 14.09.2023

Avobis als Partnerin für die Finanzierung

Sie suchen die optimale Immobilienfinanzierung? Wir unterstützen Sie beim Vergleich von Marktkonditionen und finden die für Sie beste Finanzierung. Nutzen Sie mit uns Marktineffizienzen aus und sparen Sie durch die Kombination von Fremdwährungskrediten und Zinsderivaten bis zu 50 Basispunkte ein.