Die SNB zieht Bilanz für das Jahr 2021. Das Bruttoinlandprodukt (BIP) wuchs um 3.70%, die Lage am Arbeitsmarkt verbesserte sich im Jahresverlauf und die Teuerungsrate lag im Jahresdurchschnitt bei 0.60%.

Schweiz

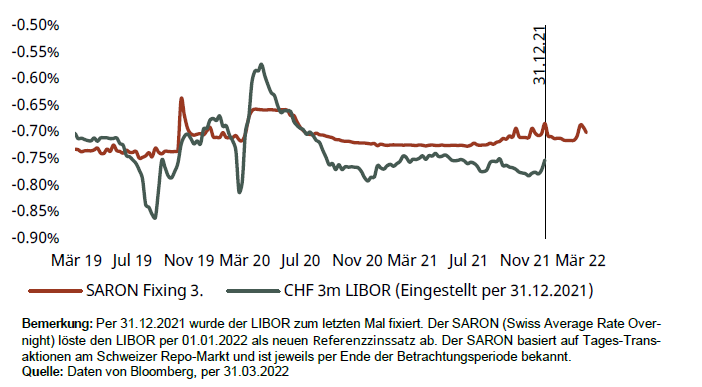

Zugunsten der Preisstabilität liess die SNB eine gewisse Aufwertung des Frankens zu und reaktivierte den antizyklischen Kapitalpuffer, um den Risiken am Hypothekar- und Immobilienmarkt entgegenzuwirken. Für das aktuelle Jahr werden die Risiken jedoch vielfältiger.

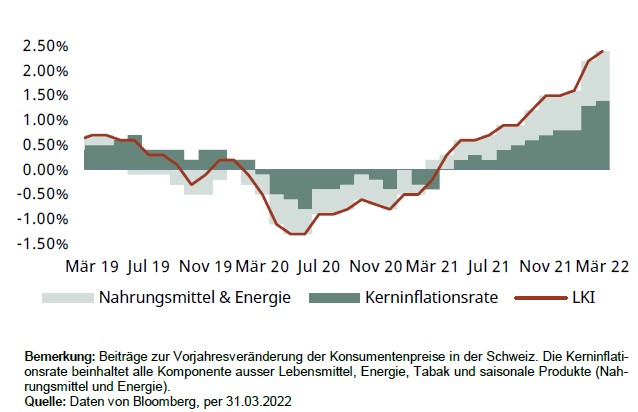

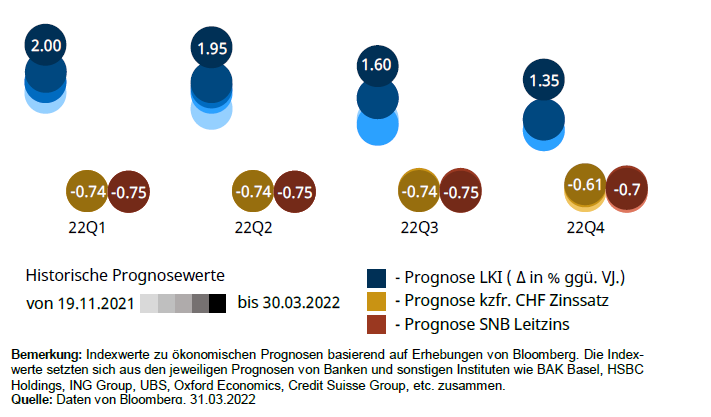

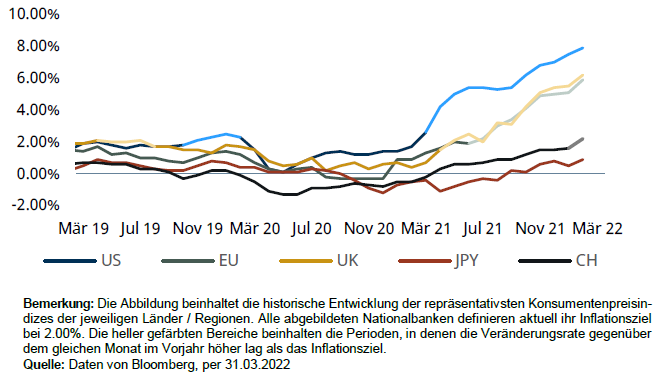

Das Risiko einer globalen Rezession ist seit den jüngsten politischen Ereignissen äusserst präsent. Der Krieg zwischen der Ukraine und Russland verschärfte die ohnehin von der Pandemie verursachte Knappheit an den Rohstoffmärkten. Auch die Schweiz bleibt davon nicht verschont, denn die Teuerungsrate lag im März 2022 bei 2.40% – somit erneut über dem Inflationsziel von 2.00% der SNB. Die SNB erkennt den Ernst der Lage und revidiert ihre Inflationsprognose für das Jahr 2022 neu auf 2.10% (Dezember: 1.0%), sieht jedoch in der längeren Frist keine Anpassung vor.

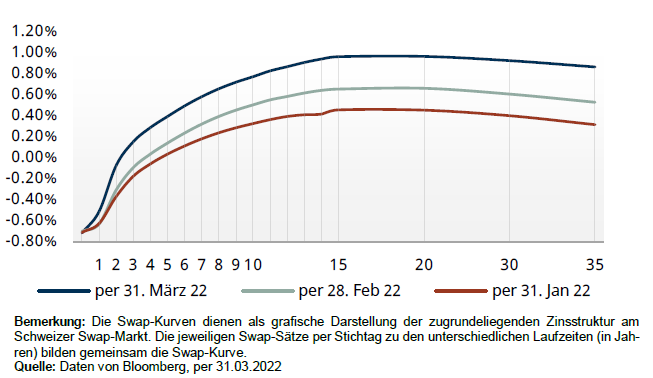

Auch der Frankenkurs spielt eine wichtige Rolle. Der Franken hat gegenüber dem Euro seit Mitte 2021 deutlich an Wert zugelegt und durchbrach sogar zeitweilig die Paritätsgrenze, verlor jedoch beispielsweise gegenüber dem amerikanischen und insbesondere dem australischen Dollar – welcher als Rohstoff-Währung referiert wird – an Wert. Hierbei spielen eine Vielzahl von Faktoren eine Rolle, wie etwa erwartete bzw. bereits erfolgte Leitzinsanpassungen, Inflationsunterschiede und das Argument des Schweizer Franken als sicherer Hafen. Während solchen Phasen der Unsicherheit ist es für die Preisstabilität und die Wettbewerbsfähigkeit besonders wichtig, dass die SNB am Devisenmarkt weiter interveniert und lieber früh wie spät eine Anpassung ihrer Geldpolitik signalisiert.

Unsere Erwartungen

Mit der Aufwärtsrevision der Inflationsprognose signalisiert die SNB, dass der Preisdruck kriegsbedingt stärker ausfallen wird, wie bis anhin erwartet, jedoch in der langen Frist unter dem Ziel von 2.0% liegen sollte. Deshalb ist vorerst keine Zinsanpassung zu erwarten. Sollte sich jedoch der Preisdruck entgegen der Erwartung der SNB entwickeln, so wäre der geldpolitische Kurs der Europäischen Zentralbank (EZB) richtungsweisend. Denn die SNB wird frühestens dann eine Zinserhöhung einleiten, wenn die EZB ihren Leitzins angepasst hat, um eine schock-artige Aufwertung des Frankens zu vermeiden. Sollte sich die ökonomische Lage nicht deutlich verbessern, erwarten wir, dass die EZB noch dieses Jahr eine Zinsanpassung vornehmen wird und die SNB dann im Jahr 2023 gleichziehen würde.

Ausland

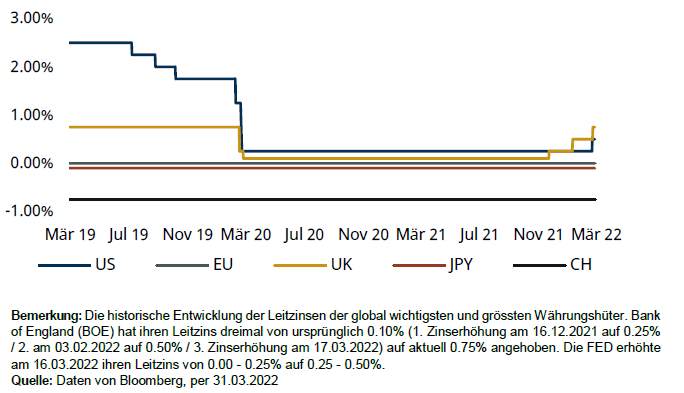

Nebst dem Ungleichgewicht von Angebot und Nachfrage verursacht auch die Invasion und die damit zusammenhängenden Ereignisse für einen zusätzlichen Aufwärtsdruck auf die Inflation und gefährden das globale Wirtschaftswachstum. Die FED erachtet daher die Inflationsentwicklung nicht mehr als temporär, sondern beurteilt die Inflation als viel zu hoch. Trotz einer jährlichen Teuerungsrate von 7.90% im Februar 2022 hält die FED weiterhin an ihrem Inflationsziel von 2.00% fest. Um dies zu erreichen, sieht die FED eine Straffung des geldpolitischen Kurses vor, die sie nun übereinstimmend mit der Markterwartung mit einer Zinserhöhung von 0.25% eingeleitet hat. Weitere Zinserhöhungen sind zu erwarten, denn die Medianprognose des Offenmarktauschusses des FED (FOMC) liegt bei sechs weiteren Zinserhöhungen um 25 Basispunkte bis zum Jahresende. Der Futures Markt preist sogar aktuell für den Monat Mai und Juni eine aggressivere Zinserhöhung von jeweils 50 Basispunkten ein.

Nach der Zinserhöhung der FED war die Erwartung gross, dass auch die EZB nachzieht. Die EZB belässt den Leitzins jedoch unverändert und etwaige Anpassungen würden erst nach dem Ende der Nettokäufe schrittweise erfolgen. Die Bank of England hingegen hat ihren Leitzins nun seit Ausbruch der Pandemie zum dritten Mal um 0.25% erhöht.

Die genauen Auswirkungen auf das globale Wirtschaftswachstum sind schwierig zu quantifizieren. Jedoch schätzt die OECD beispielsweise, dass das weltweite Wirtschaftswachstum für 2022 um mehr als 1.00% niedriger und die Inflation insgesamt um mindestens 2.50% höher ausfallen könnte als vor dem Konflikt prognostiziert. Das Risiko einer Stagflation und einer anschliessenden Rezession nimmt somit weiter zu.

Unsere Erwartungen

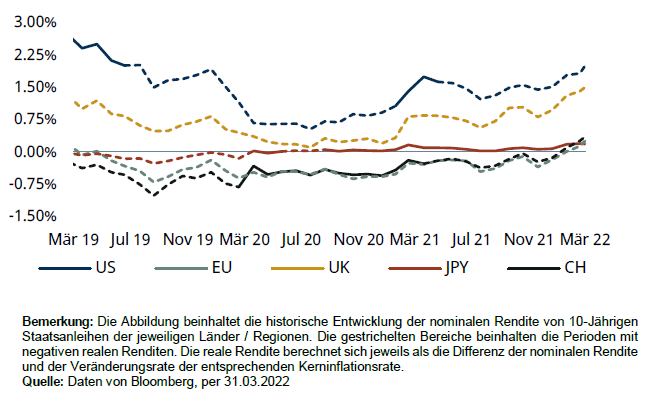

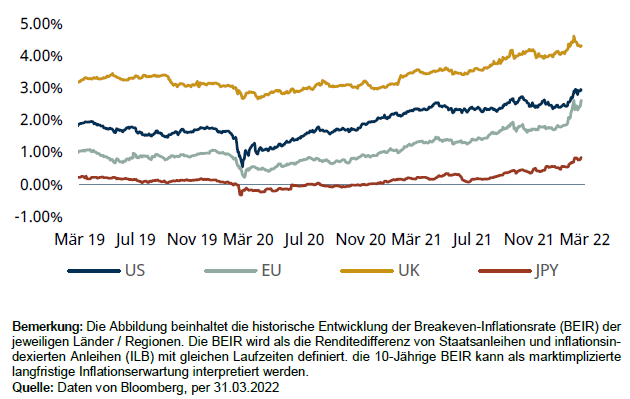

Die FED anerkennt nun die Inflation als längerfristiges Problem, möchte jedoch nicht ihr Inflationsziel anpassen. Stattdessen möchte die FED durch mehrere Zinserhöhungen und Bilanzreduktion die Inflation zähmen. Am Markt spiegelt sich die Glaubwürdigkeit der Zentralbank nicht vollständig wieder, denn beispielsweise liegt die Break-Even Inflationsrate für Laufzeiten über 10 Jahre deutlich über dem Inflationsziel. Daher sind die Erwartungen von Zinserhöhungen von 50 Basispunkten – so wie sie am Futures Markt antizipiert werden – statt 25 Basispunkte nicht unbegründet. Wir erwarten daher eine Erhöhung um mindestens 0.25%. Die globale Wirtschaft nähert sich immer mehr einer Stagflation, weshalb es auch für die EZB notwendig sein wird, spätestens nach Ende der Nettokäufe eine Zinserhöhung vorzunehmen. Jedoch erwarten wir momentan keine Zinsanpassung.

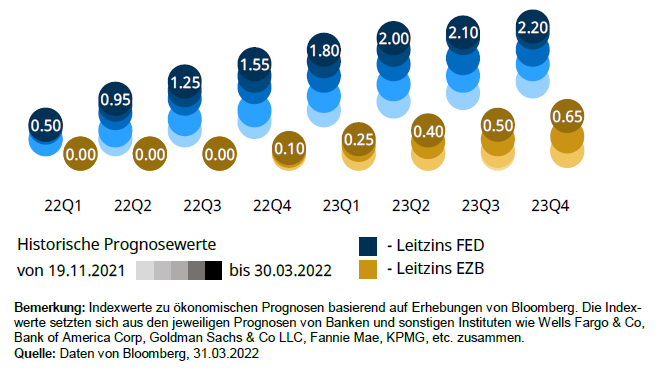

Prognosezahlen

Disclaimer

Die bereitgestellten Informationen dienen Werbezwecken. Sie stellen keine Hypothekar- und/oder Anlageberatung dar, basieren nicht auf andere Weise auf einer Berücksichtigung der persönlichen Umstände des Empfängers und sind auch nicht das Ergebnis einer objektiven oder unabhängigen Finanzanalyse. Die bereitgestellten Informationen sind nicht rechtsverbindlich und stellen weder ein Angebot noch eine Aufforderung zum Abschluss einer Finanztransaktion dar. Diese Informationen wurden von der Avobis Group AG und/oder den mit ihr verbundenen Unternehmen (nachfolgend Avobis) mit grösster Sorgfalt und nach bestem Wissen und Gewissen erstellt. Die in diesem Dokument enthaltenen Informationen und Meinungen repräsentieren die Sicht der Avobis zum Zeitpunkt der Erstellung und können sich jederzeit und ohne Mitteilung ändern. Sie stammen aus Quellen, die für zuverlässig erachtet werden. Die Avobis gibt keine Gewähr hinsichtlich des Inhalts und der Vollständigkeit der Informationen und lehnt jede Haftung für Verluste ab, die sich aus der Verwendung der Informationen ergeben. Ist nichts anderes vermerkt, sind alle Zahlen ungeprüft. Die Informationen in diesem Dokument dienen der ausschliesslichen Nutzung durch den Empfänger. Weder die vorliegenden Informationen noch Kopien davon dürfen in die Vereinigten Staaten von Amerika versandt, dorthin mitgenommen oder in den Vereinigten Staaten von Amerika verteilt oder an US-Personen (im Sinne von Regulation S des US Securities Act von 1933 in dessen jeweils gültiger Fassung) abgegeben werden. Ohne schriftliche Genehmigung der Avobis dürfen diese Informationen weder auszugsweise noch vollständig vervielfältigt werden.

Avobis Group AG 2022