In ihrer geldpolitischen Lagebeurteilung vom 16. Juni kündete die SNB die Erhöhung des Leitzinses um 50 Bps an. Trotz dessen, dass die meisten die Rückkehr zu positiven Zinsen bereits auf dem Schirm hatten, kam dieser Entscheid äusserst überraschend zumal der Zeitpunkt vor dem ersten Zinsschritt der EZB gewählt worden war.

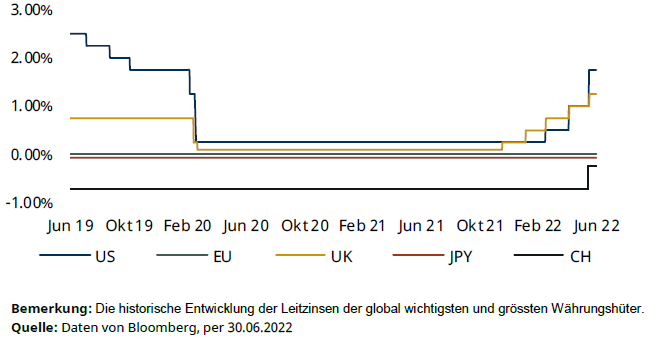

Schweiz

Die Tatsache, dass die Schweiz sich weiterhin im Negativzinsbereich befindet und andere Nationalbanken seit längerem wieder positive Zinsen verrechnen, plausibilisiert im Rückblick jedoch diesen Entscheid. So bleibt die SNB noch mind. einen Schritt von der Normalität entfernt. Zudem finden geldpolitische Sitzungen quartalsweise statt und das Hinauszögern auf die nächste Sitzung hätte womöglich einen stärkeren Inflationsdruck zur Folge gehabt.

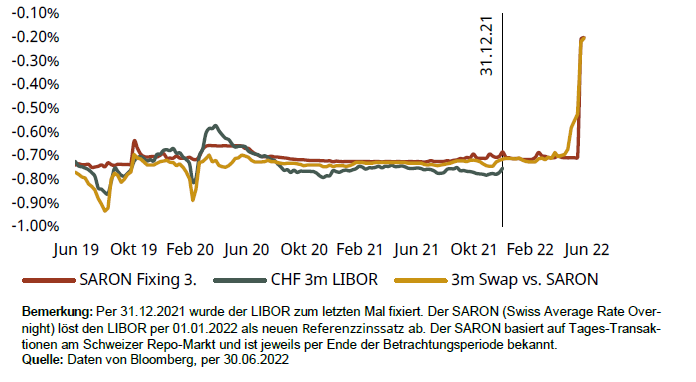

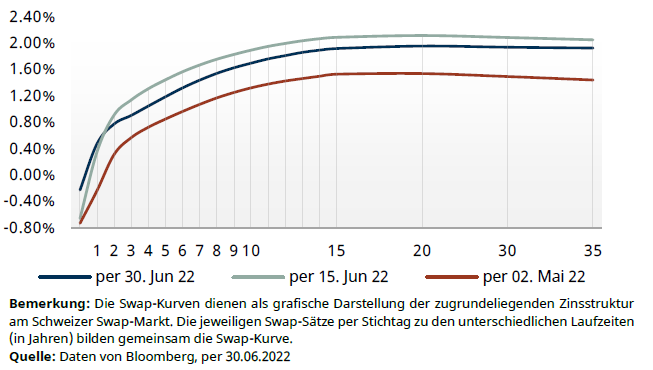

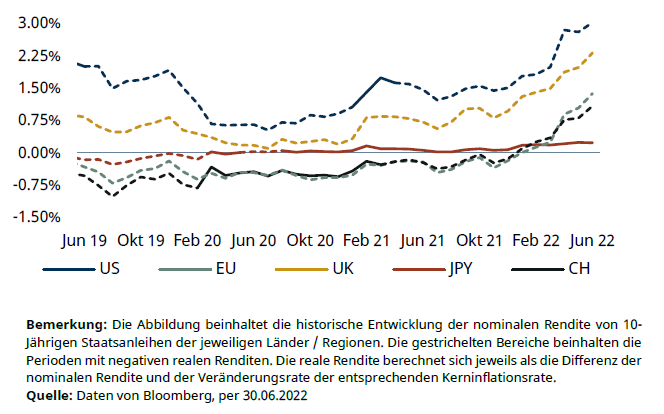

Retrospektiv gab es am Swapmarkt bereits Ende Mai Anzeichen auf eine mögliche Zinsanhebung. Einerseits stagnierte die Swapkurve, die sich seit längerem in einem Aufwärtstrend befindet, nach dem Entscheid und korrigierte leicht an den nachfolgenden Tagen. Andererseits bewegten sich die Sätze für sehr kurze Laufzeiten, die ein- bis dreimonatigen Swapsätze, deutlich über ihrem Niveau. Die Devisenmärkte hingegen begrüssten den Entscheid mit einem stärkeren Franken, wobei aktuell der Euro sogar unter der Parität zum Franken notiert. Während die SNB bislang entschlossen am Markt intervenierte, um einer Aufwertung des Frankens entgegenzuwirken, ist ein starker Franken in der gegenwärtigen Situation vorteilhaft, wenn nicht sogar gewünscht, da sie der importierten Inflation zumindest in der kurzen Frist entgegenwirken kann.

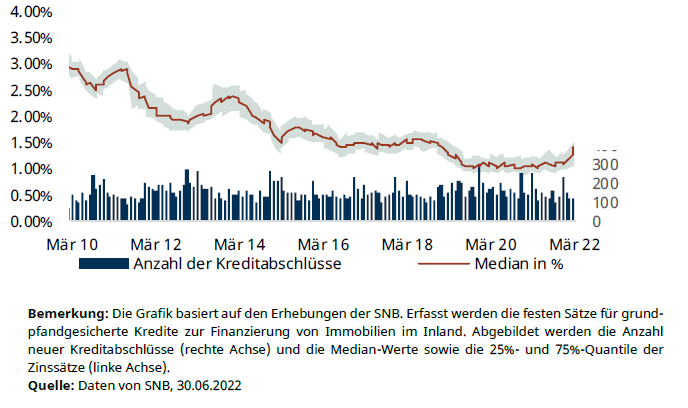

Für den Hypothekarmarkt hatte dieser Entscheid wenig Konsequenzen. Der Anstieg bei Festhypotheken der vergangenen Monate hatten die Zinserhöhung bereits vorweggenommen und Geldmarkthypotheken sind aufgrund des 0% Floors noch nicht tangiert.

Unsere Erwartungen

Die SNB plädierte in den letzten Monaten oftmals auf ihre Unabhängigkeit bei der Festlegung ihrer Geldpolitik, die sie mit ihrem Entscheid nun auch unter Beweis gestellt hat. Wir hatten eine Zinsänderung zu diesem Zeitpunkt nicht erwartet, erkennen jedoch im Nachhinein die Anzeichen, die diesen Entscheid hätten signalisieren können. Wir denken, dass der erste Zinsschritt den Nachfrageüberhang noch nicht abbaut, aber durch die Aufwertung des Schweizer Frankens in der kurzen Frist die importierte Inflation reduzieren kann. Bis zur nächsten geldpolitischen Sitzung der SNB ist es wichtig, die Entscheidungen der Fed und EZB sowie die Entwicklung der inländischen sowie globalen Inflationszahlen zu beobachten. Auf jeden Fall erwarten wir weitere Anhebungen und eine baldige Rückkehr des Leitzinses über Null.

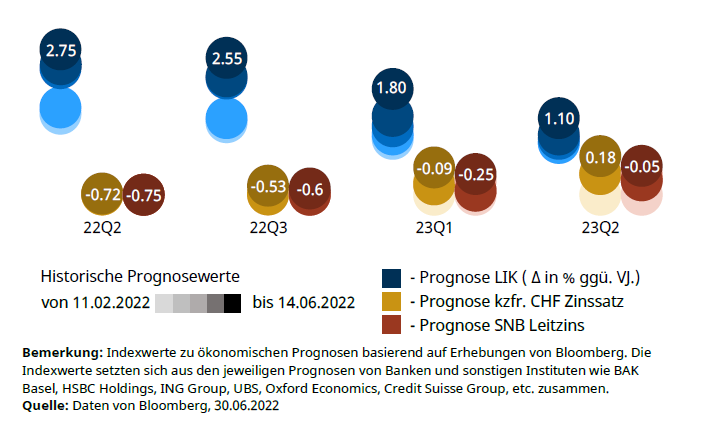

Prognosezahlen

Ausland

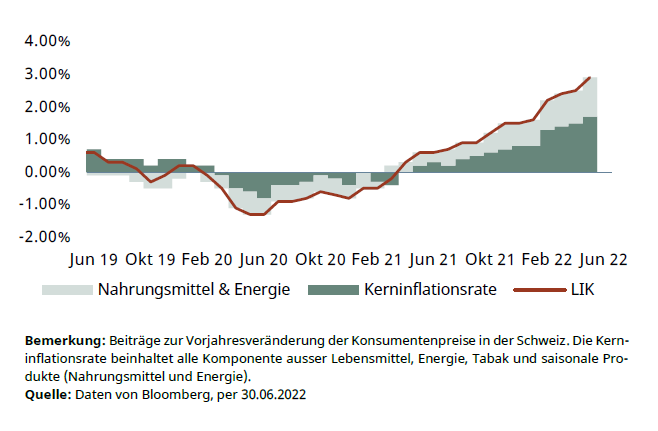

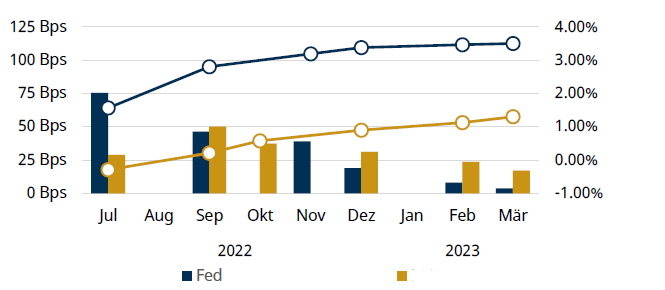

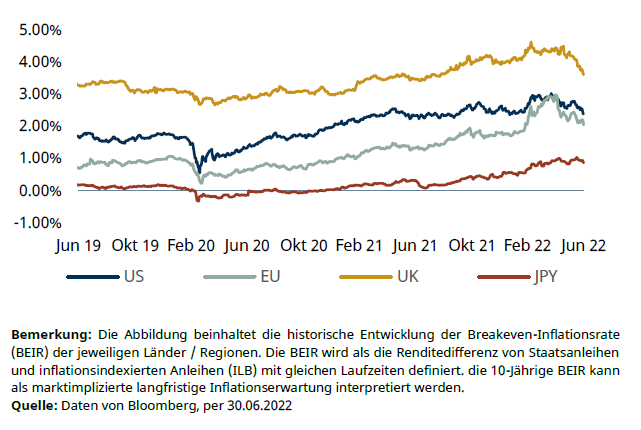

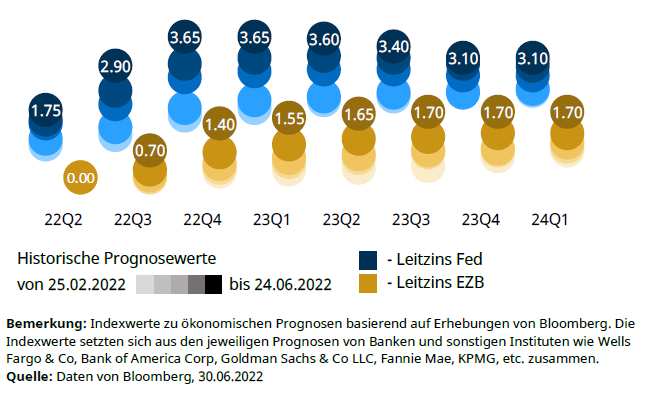

Nach dem unerwarteten Anstieg der US-Verbraucherpreise auf ein neues 40-Jahre-Hoch wurde der Konsens der Fed und dem Markt von einem Zinsschritt um je 50 Bps konterkariert. So adjustierten sich nach Veröffentlichung der Zahlen die marktimplizierten Zinsschritte für die Sitzung im Juni um weitere 25 Bps. Tatsächlich annoncierte die Fed einen Zinsschritt um 75 Bps und ähnliche Entscheide sind zukünftig nicht auszuschliessen. Nun wird die Frage laut, wie lange die Zinsen noch steigen werden.

Bis zur Rückkehr der Inflation in das definierte Zielband muss mit weiteren Zinserhöhungsschritten gerechnet werden. Da die Fed auf eine sanfte Landung hinzielt, wird das Tempo und das Ausmass der Schritte hauptsächlich durch makroökonomische Faktoren bestimmt. Eine positive Grundlage ermöglicht es nämlich der Fed, die Elastizität zwischen konjunkturdämpfenden Massnahmen und einer verheerenden Rezession bestmöglich auszunutzen. Lässt die wirtschaftliche Gesamtaktivität – so wie sie auch von den meisten Funktionären der Fed erwartet wird – nach, steigt die Wahrscheinlichkeit einer Rezession. Nebst Warnungen von namhaften Banken weist auch ein neues Forschungspapier der Fed auf ein erhöhtes Rezessionsrisiko hin. Ferner können Mehrrundeneffekte oder Fehlkalkulationen auf der Angebotsseite angesichts des hohen Inflationsniveaus und den ausserordentlichen Zinsschritten zu einer zyklischen, statt wie grösstenteils erwartet progressiven Zinsentwicklung führen.

Ähnliche Implikationen gelten auch für die EZB, die wenige Tage nach ihrer geldpolitischen Entscheidung eine Krisensitzung einberief. Infolge der Ausweitung der Spanne der Anleiherenditen von hochverschuldeten Mitgliedstaaten gegenüber deutschen oder französischen Anleihen beschloss die EZB, die Erlöse aus dem PEPP in die Anleihen der betroffenen Mitgliedstaaten zu investieren. Der Markt preist für die Sitzung im Juli und September einen Schritt um 25 bzw. 50 Bps. ein.

Unsere Erwartungen

Die Fed, die im Mai mehrmals die Äusserung machte, dass eine Erhöhung um 75 Bps nicht auf dem Tisch läge, knickte angesichts der steigenden Inflation, die langsam auf einen zweistelligen Wert zusteuert, ein und erhöhte übereinstimmend mit der Markterwartung ihren Leitzins um 75 Bps. Die Aufgabe der Fed ist es, eine Balance zwischen genug hohen Zinssätzen zur Bekämpfung der Inflation und einer gesunden wirtschaftlichen Gesamtaktivität zu finden. Zur Inflationsbekämpfung bedarf es aber unserer Meinung nach deutlich höhere Zinsen. Wir stimmen daher mit der marktimplizierten Erhöhung um 75 Bps für die nächste Sitzung überein. Zudem denken wir, dass aufgrund des Ausmasses der Inflation und der einzelnen Zinsschritte die Wahrscheinlichkeit besteht, dass die Zinsen zyklisch steigen werden und zukünftig auch Senkungen um 25 Bps erfolgen könnten.

Prognosezahlen

Disclaimer

Die bereitgestellten Informationen dienen Werbezwecken. Sie stellen keine Hypothekar- und/oder Anlageberatung dar, basieren nicht auf andere Weise auf einer Berücksichtigung der persönlichen Umstände des Empfängers und sind auch nicht das Ergebnis einer objektiven oder unabhängigen Finanzanalyse. Die bereitgestellten Informationen sind nicht rechtsverbindlich und stellen weder ein Angebot noch eine Aufforderung zum Abschluss einer Finanztransaktion dar. Diese Informationen wurden von der Avobis Group AG und/oder den mit ihr verbundenen Unternehmen (nachfolgend Avobis) mit grösster Sorgfalt und nach bestem Wissen und Gewissen erstellt. Die in diesem Dokument enthaltenen Informationen und Meinungen repräsentieren die Sicht der Avobis zum Zeitpunkt der Erstellung und können sich jederzeit und ohne Mitteilung ändern. Sie stammen aus Quellen, die für zuverlässig erachtet werden. Die Avobis gibt keine Gewähr hinsichtlich des Inhalts und der Vollständigkeit der Informationen und lehnt jede Haftung für Verluste ab, die sich aus der Verwendung der Informationen ergeben. Ist nichts anderes vermerkt, sind alle Zahlen ungeprüft. Die Informationen in diesem Dokument dienen der ausschliesslichen Nutzung durch den Empfänger. Weder die vorliegenden Informationen noch Kopien davon dürfen in die Vereinigten Staaten von Amerika versandt, dorthin mitgenommen oder in den Vereinigten Staaten von Amerika verteilt oder an US-Personen (im Sinne von Regulation S des US Securities Act von 1933 in dessen jeweils gültiger Fassung) abgegeben werden. Ohne schriftliche Genehmigung der Avobis dürfen diese Informationen weder auszugsweise noch vollständig vervielfältigt werden.

Avobis Group AG 2022