Mit dem Rückgang der Inflation neigt sich auch die globale Straffungsphase dem Ende zu. Insgesamt nimmt die Wirtschaftsdynamik ab, was wiederum Rezessionsängste schürt und zu unterschiedlichen Spekulationen über mögliche Pfade von Zinssenkungen führt.

USA

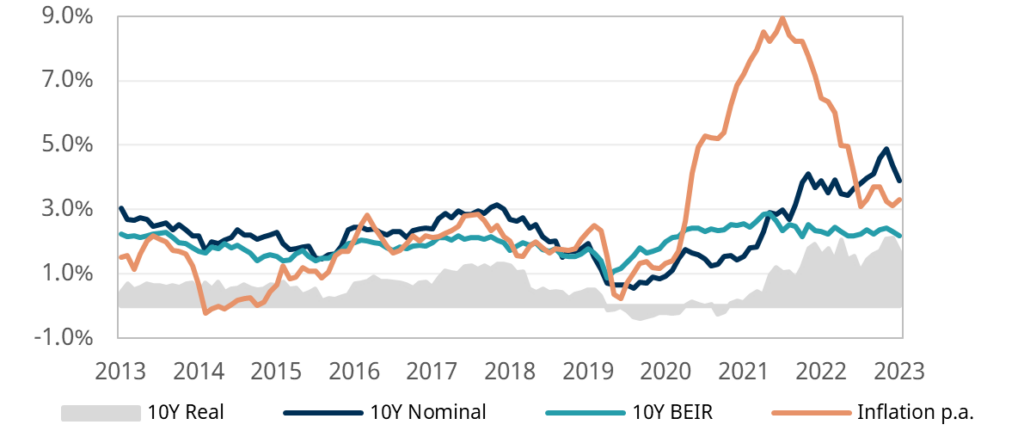

In den USA führt die sich verschlechternde Verbraucherstimmung zu wachsenden Zweifeln an den wirtschaftlichen Perspektiven. Trotz der für dieses Jahr angekündigten Zinssenkungen verbleiben die langfristigen Zinsen auf hohem Niveau. Es existieren verschiedene Erklärungsansätze, doch sie alle implizieren negative wirtschaftliche Folgen.

Anhaltend hohe Anleiherenditen trotz allgemeiner Erwartung von Leitzinssenkungen

Bemerkung: Die Abbildung zeigt die Entwicklung der nominalen und realen Renditen von 10-jährigen US-Anleihen, sowie die Inflationsrate und die 10-jährige Break-Even-Inflationsrate (BEIR), die als Indikator für die vom Markt erwartete langfristige Inflation interpretiert werden kann. Quelle: Daten von FRED, per 17.01.2024

Europäische Union

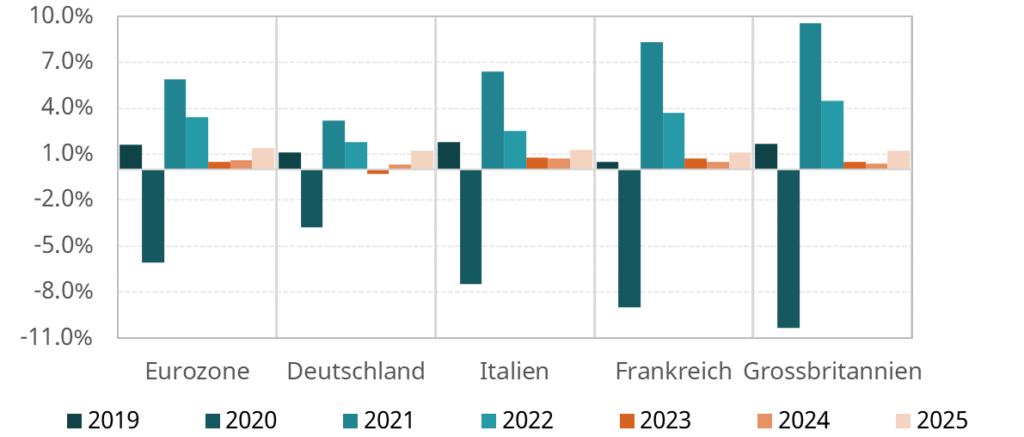

Im Euroraum stagniert die Wirtschaft bereits und wird voraussichtlich bis 2025 weiterhin stagnieren. Angesichts dieser Entwicklungen und insbesondere angesichts des Übergangs zu grüner Energie wäre eine weniger restriktive und eher akkommodierende Geldpolitik nötig, um die erforderlichen Investitionen tätigen zu können.

Stagnierende Wirtschaftsaussichten in Europa

Bemerkung: Die Abbildung stellt die jährlichen Wachstumsraten der abgebildeten Wirtschaftsräume und die Medianwerte der Ökonomen-Prognosen für die Jahre 2023, 2024 und 2025 dar. Quelle: Daten von Bloomberg, per 17.01.2024

Schweiz

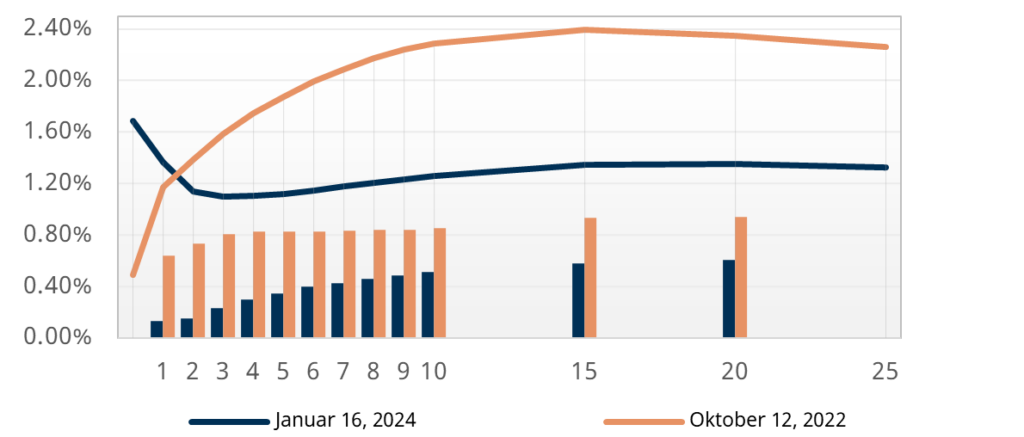

Obwohl die Schweizer Wirtschaft von der globalen Konjunkturabschwächung betroffen ist, wird weiterhin ein positives, wenn auch unterdurchschnittliches Wachstum erwartet. Unterstützt wird dies durch eine positive Konsumentenstimmung. Zudem deutet die gegenwärtige Zinskurve auf deutlich gelockerte Finanzierungsbedingungen hin.

Inverse Swap-Kurve und tiefere Swap-Spreads implizieren gelockerte Finanzierungskonditionen

Bemerkung: Die Swap-Kurven dienen als grafische Darstellung der zugrundeliegenden Zinsstruktur am Schweizer Swap-Markt. Die jeweiligen Swap-Sätze per Stichtag zu den unterschiedlichen Laufzeiten (in Jahren) bilden gemeinsam die Swap-Kurve. Die Balken stellen die Swap-Spreads dar, die sich als die Differenz zwischen dem Swap-Satz und der Rendite für Bundesobligationen mit gleicher Laufzeit berechnet. Quelle: Daten von Refinitiv Eikon, per 17.01.2024

Outlook

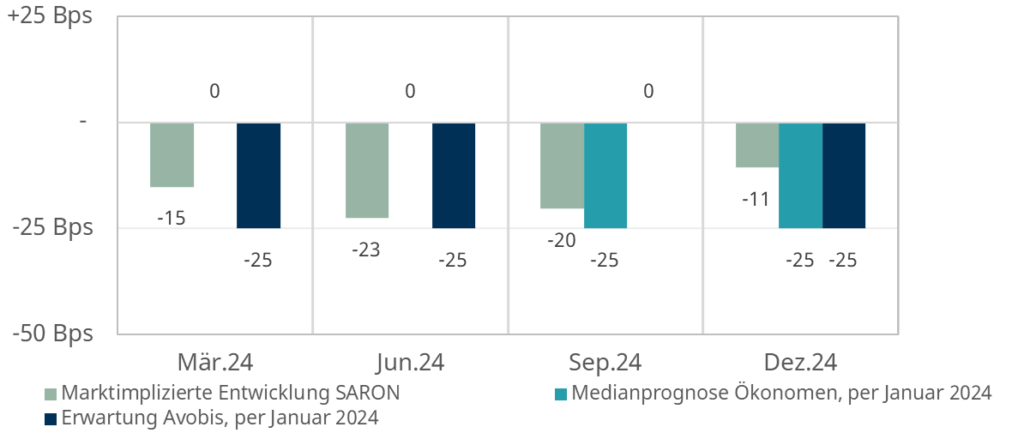

Das Jahr 2024 wird geprägt sein von Leitzinssenkungen. Die Frage, zu welchem Zeitpunkt und in welchem Tempo die Zentralbanken diese Anpassungen vornehmen werden, wird hauptsächlich von der wirtschaftlichen Entwicklung abhängig sein. Wir erwarten die erste Leitzinssenkung bereits im März.

Markterwartungen & Prognosen zum SNB-Leitzins

Bemerkung: Die marktimplizierte Prognose für den SARON-Satz wird aus den Zins-Swaps abgeleitet. Die Vorhersage der Ökonomen stützt sich auf regelmässige Umfragen von Bloomberg. Quelle: Daten von Bloomberg, Refinitiv Eikon, Avobis, per 17.01.2024

In unserer Einschätzung zum Zinsmarkt Januar 2024 zeigen wir auf, was diese Entwicklungen für die Geldpolitik und die Hypothekarzinsen bedeuten und wie die Situation in der Schweiz und im Ausland eingeschätzt wird.