Ab dem 1. Januar 2025 tritt in der Schweiz die neue Eigenmittelverordnung (ERV) in Kraft, die das Bankwesen – insbesondere das Hypothekargeschäft – nachhaltig beeinflussen wird. Zeitgleich werden die überarbeiteten Richtlinien der Schweizerischen Bankiervereinigung wirksam, welche die Mindestanforderungen für grundpfandgesicherte Kredite neu definieren. Diese Massnahmen setzen die finalen Basel-III-Standards um, die nach der Finanzkrise 2008/09 entwickelt wurden, um die Stabilität des Finanzsystems zu stärken.

Ein zentraler Aspekt der neuen Verordnung ist die risikosensitivere Bewertung von Hypothekarkrediten. Die Höhe der von Banken hinterlegten Eigenmittel wird künftig stärker von der Belehnung und Nutzung der Immobilie abhängig sein. Das Grundprinzip: Je höher die Eigenmittelanforderungen, desto geringer die Rentabilität für die Bank – vorausgesetzt, andere Faktoren bleiben unverändert.

Ziel: Stabilität durch differenzierte Risikogewichtung

Die ERV verfolgt das Ziel, das Kreditrisiko präziser abzubilden und die Stabilität des Hypothekarmarktes zu erhöhen. Für selbstgenutzte Immobilien ergeben sich durch die neuen geringeren Risikogewichtungen Vorteile. Für Investoren von Wohnrenditeimmobilien hingegen wird die Lage deutlich schwieriger: Bestehende Immobilien mit höherer Belehnung erfordern künftig eine wesentlich höhere Eigenmittelhinterlegung. Besonders betroffen sind Baukredite, für die erheblich höhere Anforderungen gelten.

Durch die neue Verordnung ändern sich die Spielregeln im Hypothekargeschäft: Banken stehen vor der Herausforderung, ihr Kreditvergabeverhalten und Pricing anzupassen, um ihre Renditeziele zu sichern. Diese Anpassungen werden direkte Auswirkungen auf die Konditionen für Hypothekarnehmer haben, insbesondere im Bereich der Wohnrenditeimmobilien.

Einfluss auf die Kreditmargen

Um die Auswirkungen der neuen Verordnung auf die Kreditmargen zu verstehen, lohnt sich ein Blick auf deren Berechnungsgrundlage. Der Hypothekarzins setzt sich aus dem Referenzzinssatz und der Kreditmarge zusammen. Während der Referenzzinssatz von den Marktbedingungen abhängt und weder durch die Bank noch den Kreditnehmer beeinflussbar ist, wird die Kreditmarge von Faktoren wie dem Risiko, den Betriebskosten, der Eigenkapitalrendite und dem Eigenkapitaleinsatz der Bank bestimmt.

Mit steigenden Risikogewichtungen erhöhen sich die Eigenmittelanforderungen für die Banken, was die Rendite auf das eingesetzte Eigenkapital mindert – vorausgesetzt, die Kreditmargen bleiben unverändert. Um die Rentabilität zu sichern, stehen Banken vor zwei möglichen Strategien: Sie können entweder die Kreditmarge anheben oder die Rahmenbedingungen verschärfen, beispielsweise durch strengere Belehnungsvorgaben oder höhere Amortisationspflichten. In Extremfällen könnte es jedoch dazu kommen, dass Banken bestimmte Kreditanfragen ablehnen, da diese aufgrund der erhöhten Eigenmittelkosten nicht mehr ausreichend profitabel sind.

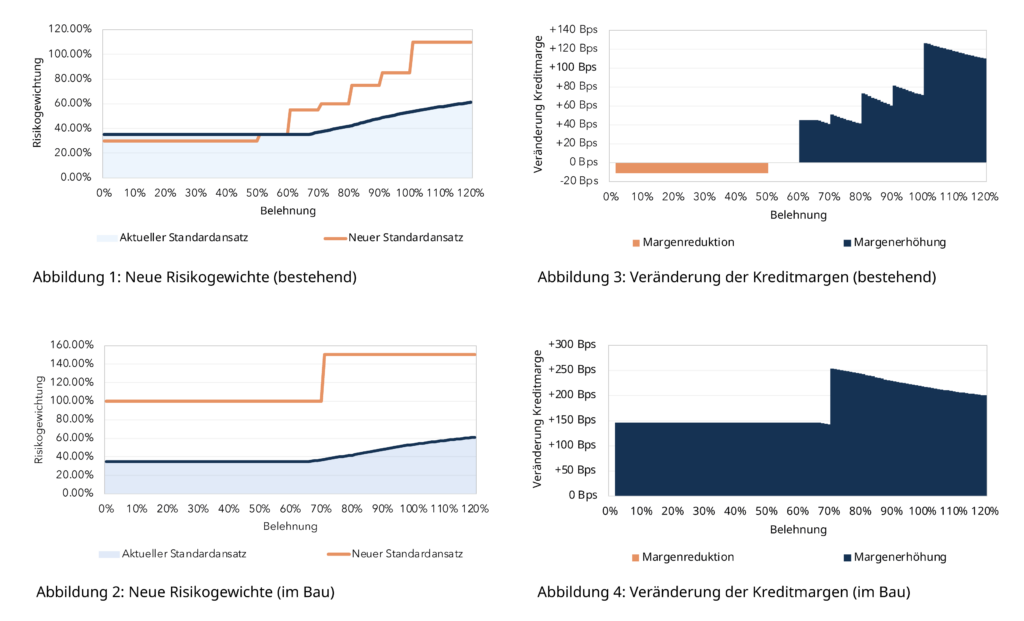

Neue Risikogewichtungen und Anpassungen der Kreditmargen

Die neuen Risikogewichtungen wirken sich unterschiedlich auf bestehende Wohnrenditeimmobilien und Baukredite aus. Bei Belehnungen unter 60% wird das Risiko künftig mit 30% gewichtet (zuvor 35%), was eine geringe Erleichterung darstellt (Abbildung 1). Überschreitet die Belehnung jedoch 60%, steigt die Risikogewichtung deutlich. Für Baukredite und Bauland werden generell höhere Risikogewichte angesetzt, was die Eigenmittelanforderung wesentlich erhöht (Abbildung 2).

Unter der Annahme einer Eigenmittelquote von 15% und einer Ziel-Bruttoeigenkapitalrendite von ebenfalls 15% zeigt sich, wie Banken ihre Kreditmargen anpassen müssten (Abbildung 3 und 4). Bei tief belehnten Wohnrenditeimmobilien könnten Kreditnehmer von einer leichten Margenreduktion profitieren. Ab einer Belehnung von 60% jedoch müssten die Margen um über 40 Basispunkte steigen. Baufinanzierungen sind besonders betroffen: Hier wären Anpassungen von mindestens 150 Basispunkten erforderlich, um die Rentabilität zu sichern.

Neue Herausforderungen für Investoren – frühzeitiges Handeln ist entscheidend

Die derzeit niedrigen Marktzinsen führen nicht automatisch zu einer kulanten Kreditvergabepolitik der Banken. Der Grund: Banken erzielen ihre Gewinne vor allem über Kreditmargen, die durch die neue ERV deutlich reduziert werden. Investoren müssen damit rechnen, dass bei Neu- und Refinanzierungen plötzlich höhere Margen oder strengere Konditionen gefordert werden, selbst wenn das Risiko des Geschäfts unverändert bleibt.

Besonders betroffen sind Investoren, die in der aktuellen Wohnungsknappheit Bauprojekte oder Immobilienpromotionen gewinnbringend umsetzen möchten. Sie müssen vermehrt damit rechnen, dass Finanzierungsanfragen abgelehnt werden, da diese aufgrund der neuen Rahmenbedingungen nicht mehr ausreichend rentabel für Banken sind.

Daher empfiehlt es sich für Immobilieninvestoren, ihre Finanzierung frühzeitig durch die Avobis prüfen zu lassen. So können unerwünschte Überraschungen vermieden und Massnahmen identifiziert werden, um die Fremdfinanzierung zu den bestmöglichen Konditionen sicherzustellen.

Weitere Informationen zu unseren Dienstleistungen rund um die Finanzierung finden Sie unter folgendem Link: