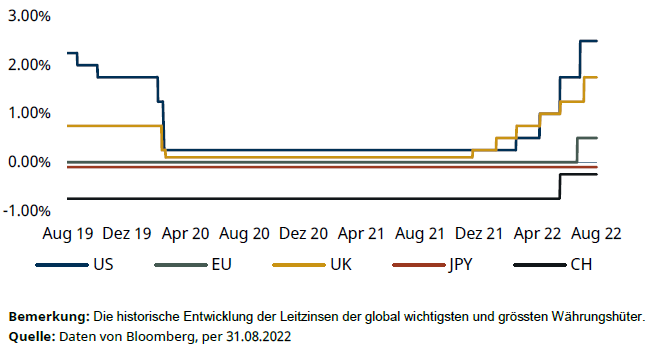

Beim jährlichen wirtschaftspolitischen Symposium in Jackson Hole, USA, war nebst anderen Dutzend Zentralbankern auch der SNB Präsident Thomas Jordan vertreten, welcher sich bezüglich der Leitzinserhöhung im Juni äusserte. Die Detailresultate der Inflationsentwicklung sowie Umfragedaten in den letzten Monaten würden die erhöhte Bereitschaft der Unternehmen verdeutlichen, Preissteigerungen auf die Konsumenten abzuwälzen und das Risiko einer hartnäckigen Inflation erhöhen. Entsprechend hätte das Hinauszögern des Zinsanstiegs in der Sitzung im Juni mittelfristig eine noch stärkere Teuerung zur Folge gehabt, welche gradualere und höhere Zinsanstiege nach sich gezogen hätte. Trotz der weiterhin bestehenden Gefahr eines anhaltend höheren Inflationsdrucks sieht Jordan ein höheres Inflationsziel als nicht vereinbar.

Schweiz

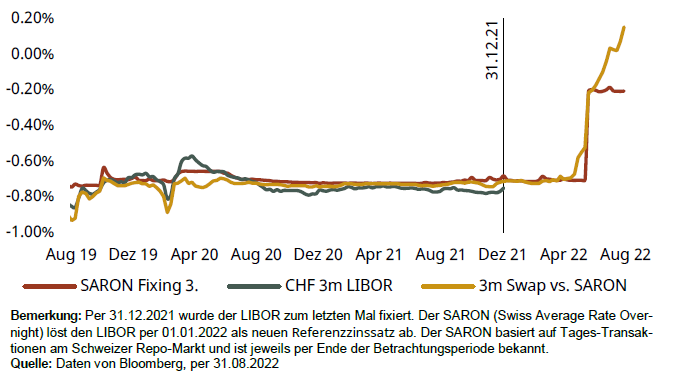

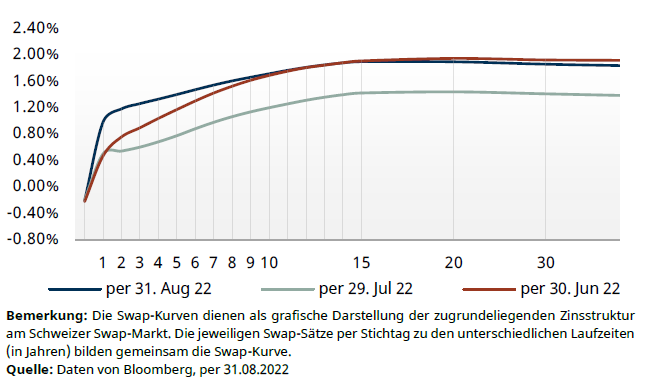

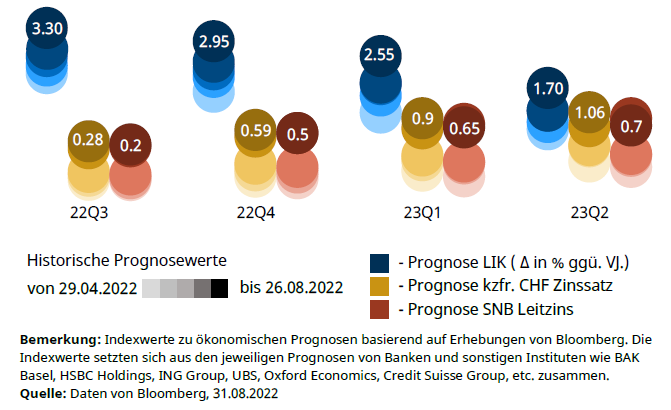

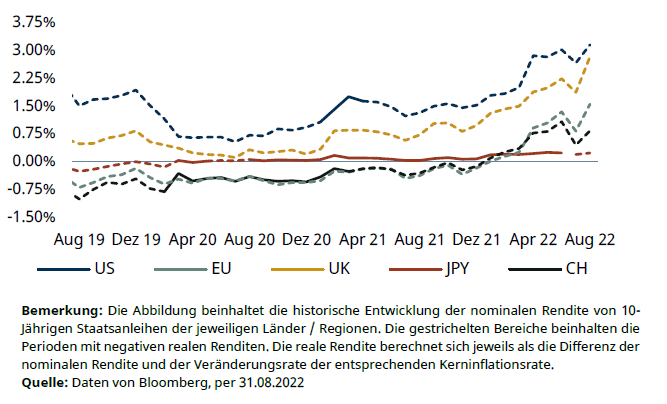

Die Swapkurve zeigt sich volatil und hat sich seit Mitte August wieder deutlich nach oben bewegt. Insbesondere sind die Sätze für kurzfristige Laufzeiten wesentlich stärker angestiegen als am längeren Ende, was zu einer weiteren Abflachung der Kurve geführt hat. Die Bewegungen am kurzen Ende, insbesondere bei den ein- bis zwölfmonatigen Laufzeiten, spiegeln die adjustierte Markthaltung wider, dass in der kommenden Sitzung im September eine grössere Leitzinsanpassung einkalkuliert werden muss, wie im letzten Monat bereits eingepreist wurde. So liegen beispielsweise die drei- und sechsmonatigen Sätze 18 bzw. 29 Bps höher als zu Monatsbeginn. Die Bewegungen am längeren Ende – beeinflusst durch eine erhöhte Volatilität und der zunehmenden Erwartung einer persistierenden Inflation – annulliert zum jetzigen Zeitpunkt die Glaubwürdigkeit der SNB nicht, da die Swapsätze für längere Laufzeiten trotz Anstieg immer noch unter ihrem Jahreshoch liegen. Die nächste geldpolitische Lagebeurteilung wird am 22. September publiziert.

Unsere Erwartungen

Angesichts der Inflationsentwicklung, die sich zunehmend als nachhaltig erweist, den jüngsten Entwicklungen am Swapmarkt, der Zinsdifferenz zu anderen Notenbanken, die sich negativ auf den Schweizer Franken auswirkt und der vierteljährlichen Terminierung der geldpolitischen Lagebeurteilungen sehen wir eine Erhöhung um 75 Bps in der kommenden Sitzung im September als wahrscheinlichstes Szenario. Gestützt auf den Aussagen von Thomas Jordan, die verdeutlichen, dass die SNB zur Gewährleistung der Preisstabilität pragmatisch und lieber früh als spät agiert, sowie dem grösseren wirtschaftlichen Spielraum, den die SNB gegenüber der Fed und der EZB hat, erachten wir auch eine Anhebung um sogar einen ganzen Prozentpunkt als nicht ausgeschlossen.

Prognosezahlen

Ausland

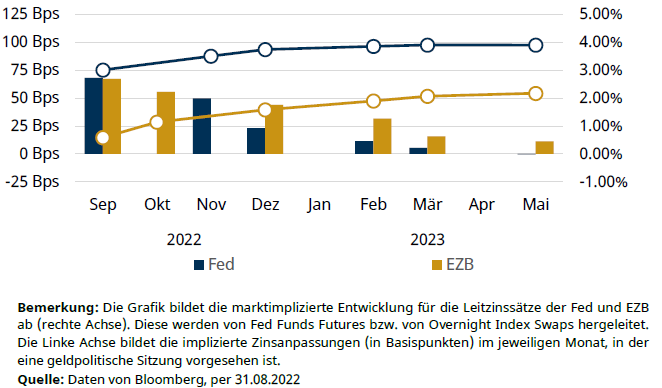

Jerome Powell legte mit seiner Rede auf dem Symposium den weiteren geldpolitischen Kurs fest. Die bisherigen Bemühungen scheinen nicht zu-reichend zu sein, um die derzeitige Phase hoher Inflation zu unterbrechen. Daher wird das bisherige Zinstempo trotz des hohen Rezessionsrisikos gehalten bzw. beschleunigt. Um seine Ernsthaftigkeit zu unterstreichen, berief sich Powell auf den ehemaligen Notenbankchef Paul Volcker, dem es vor vier Jahrzehnten gelungen war, die anhaltend hohe Inflation mit extremen Zinsanhebungen zu besiegen.

Somit ist nicht nur in der kurzen Frist mit einer gewissen Aufweichung der Arbeitsmarktbedingungen und einer abrupten Verlangsamung des Wachstums zu rechnen, was die USA letztlich in eine Rezession gleiten lassen könnte. Diese Gefahr wird von der Fed bewusst in Kauf genommen. Ein Hinauszögern von aggressiven Entscheidungen hätte zur Folge, dass sich eine höhere Inflationserwartung bei der Lohn- und Preisgestaltung durchsetzt und mit einem Vertrauensverlust der Geldpolitik einhergehen würde. Die jüngsten Umfragedaten zu Konsumenten und Produzenten indizieren aktuell noch moderate Erwartungswerte sowie einen leichten Rückgang der erwarteten Inflation über alle Horizonte.

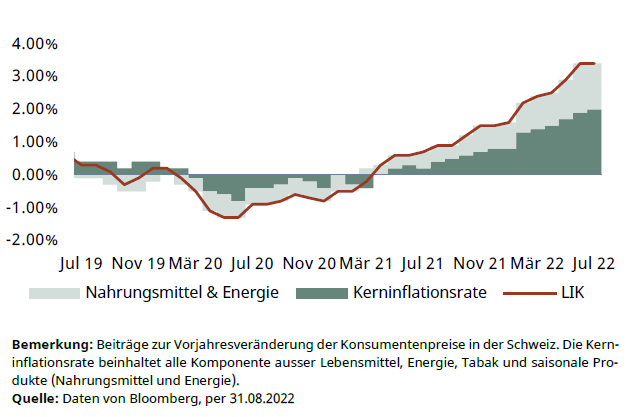

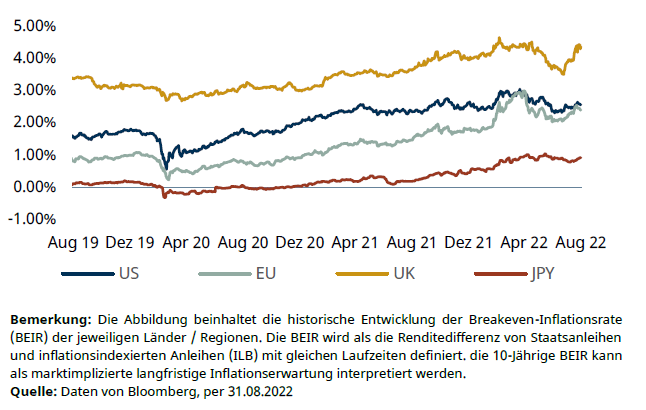

Mit einer Teuerungsrate für den Euroraum von 9.1% im August, die sich dank der steigenden Gaspreise auf zweistellige Werte hinbewegt, sind die politischen Entscheidungsträger zunehmend besorgt, dass selbst die langfristigen Erwartungen über das 2%-Ziel der EZB hinausgehen könnten, was auf einen Vertrauensverlust in die Inflationsbekämpfungskraft der Notenbank hindeutet. Es wird somit für die EZB definitiv kein Leichtes sein, unter der Berücksichtigung der zunehmenden Anleiherenditen und -differenzen, des schwachen Euros, der Energieknappheit sowie weiteren makroökonomischen Faktoren die Inflation zu überstehen, ohne die europäische Wirtschaft in eine Rezession zu stürzen.

Unsere Erwartungen

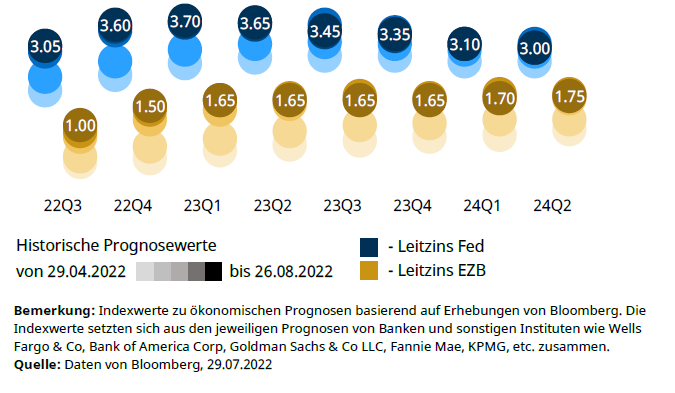

Die Worte von Jerome Powell haben an den Märkten den gewünschten Effekt erzielt. So sind nämlich die Preise für Aktien und Staatsanleihen gefallen und signalisieren klar, dass angesichts der Rezessionsängste in absehbarer Zeit kein geldpolitischer Kurswechsel statt-finden wird. Stattdessen wird die Fed die Geschwindigkeit der Zinsanhebungen halten und gegebenenfalls erhöhen. Deshalb erwarten wir mit ziemlicher Sicherheit eine weitere Anpassung um 75 Bps. Der Druck auf die EZB ist momentan enorm und es ist allmählich unausweichlich geworden, dass sie einen Jumbo-Zinsschritt einleitet. 75 Bps sind mit hoher Wahrscheinlichkeit zu erwarten. Eine Erhöhung um 100 Bps würde die Glaubwürdigkeit der Geldpolitik stärken und könnte sich positiv auf den Euro auswirken, weshalb wir dieses Szenario nicht ausschliessen.

Prognosezahlen

Disclaimer

Die bereitgestellten Informationen dienen Werbezwecken. Sie stellen keine Hypothekar- und/oder Anlageberatung dar, basieren nicht auf andere Weise auf einer Berücksichtigung der persönlichen Umstände des Empfängers und sind auch nicht das Ergebnis einer objektiven oder unabhängigen Finanzanalyse. Die bereitgestellten Informationen sind nicht rechtsverbindlich und stellen weder ein Angebot noch eine Aufforderung zum Abschluss einer Finanztransaktion dar. Diese Informationen wurden von der Avobis Group AG und/oder den mit ihr verbundenen Unternehmen (nachfolgend Avobis) mit grösster Sorgfalt und nach bestem Wissen und Gewissen erstellt. Die in diesem Dokument enthaltenen Informationen und Meinungen repräsentieren die Sicht der Avobis zum Zeitpunkt der Erstellung und können sich jederzeit und ohne Mitteilung ändern. Sie stammen aus Quellen, die für zuverlässig erachtet werden. Die Avobis gibt keine Gewähr hinsichtlich des Inhalts und der Vollständigkeit der Informationen und lehnt jede Haftung für Verluste ab, die sich aus der Verwendung der Informationen ergeben. Ist nichts anderes vermerkt, sind alle Zahlen ungeprüft. Die Informationen in diesem Dokument dienen der ausschliesslichen Nutzung durch den Empfänger. Weder die vorliegenden Informationen noch Kopien davon dürfen in die Vereinigten Staaten von Amerika versandt, dorthin mitgenommen oder in den Vereinigten Staaten von Amerika verteilt oder an US-Personen (im Sinne von Regulation S des US Securities Act von 1933 in dessen jeweils gültiger Fassung) abgegeben werden. Ohne schriftliche Genehmigung der Avobis dürfen diese Informationen weder auszugsweise noch vollständig vervielfältigt werden.

Avobis Group AG 2022