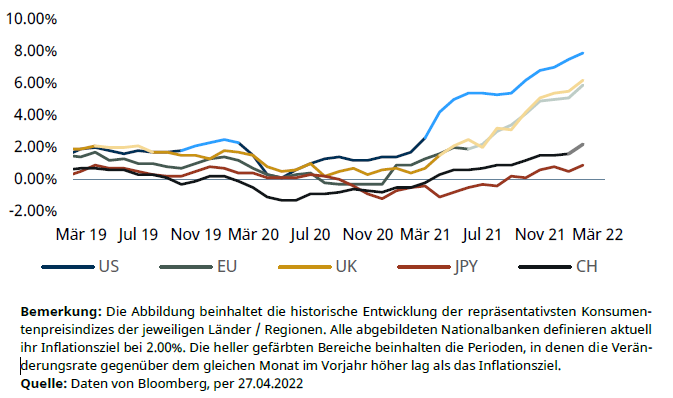

Die Inflationsunterschiede gegenüber dem Euroraum und den Vereinigten Staaten führten in den vergangenen Monaten zu einer nominalen Aufwertung des Frankens, welche die SNB tolerierte, um der importierten Inflation entgegenzuwirken. Trotz dessen, dass die SNB in der längeren Frist weiterhin eine Inflationsentwicklung unter ihrem Inflationsziel von 2% erwartet, besteht dennoch das Risiko eines anhaltenden Preisdrucks über alle Waren und Dienstleistungen hinweg.

Schweiz

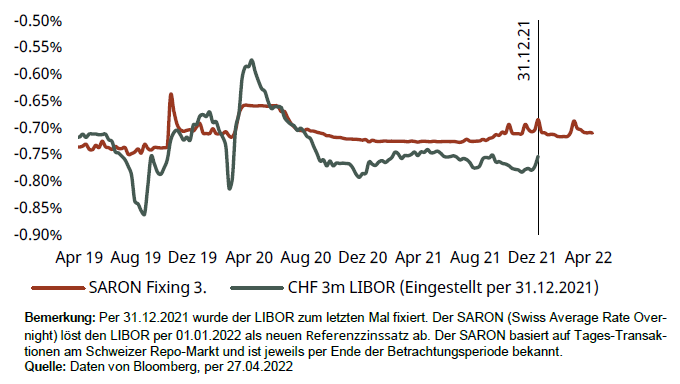

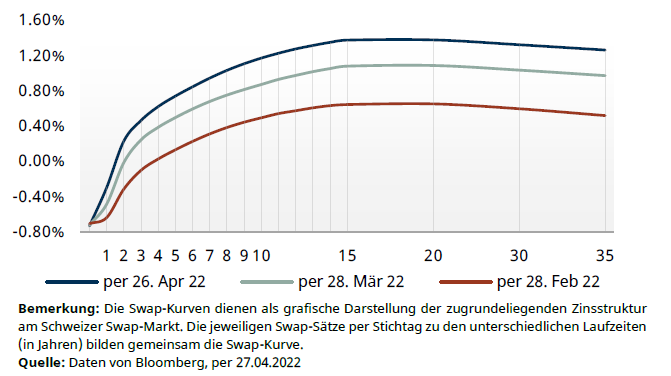

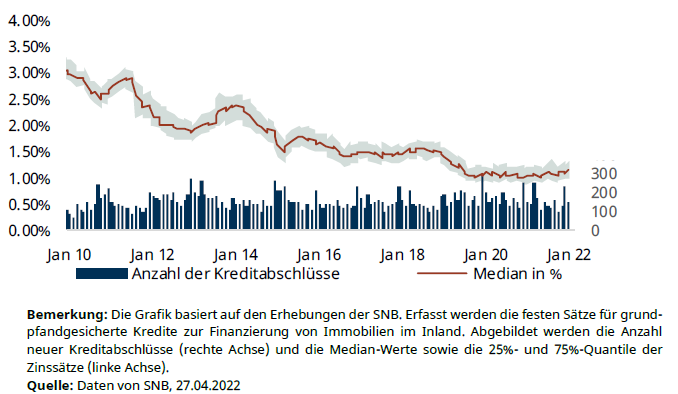

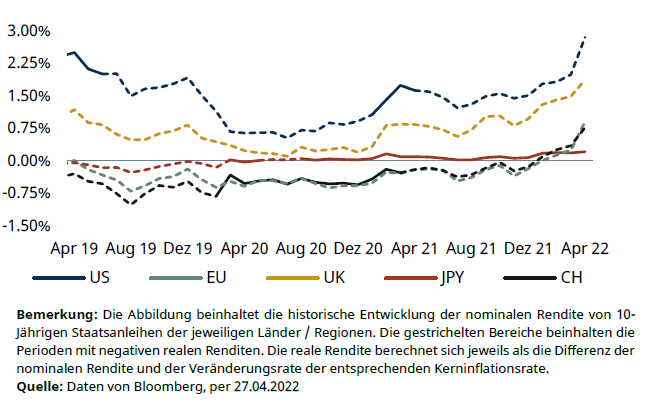

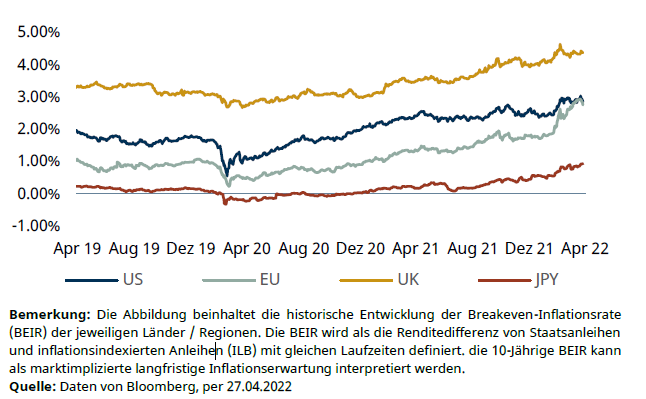

Um ihre Glaubwürdigkeit zu gewährleisten, bedarf es von der SNB die rechtzeitige Signalisierung ihrer Bereitschaft zur Anpassung der Geldpolitik, sollte sich dieses Risiko tatsächlich bestätigen. Denn dieses Risiko ist an den Zinsmärkten äusserst präsent. Während der kurzfristige Zinssatz SARON indirekt von der SNB gesteuert wird und sich weiterhin nahe des Leitzinses bewegt, ist bei den Zinssätzen mit längeren Laufzeiten eine deutliche Bewegung nach oben festzustellen, die grundsätzlich durch die Marktteilnehmer bestimmt wird. So stiegen seit Jahresbeginn die seit 2015 grundsätzlich negativen Renditen für 10-jährige eidgenössische Obligationen rasant an und auch am Swap-Markt nimmt die Zinsstrukturkurve mit einer positiven Verschiebung bei den längeren Laufzeiten einen steileren Verlauf an. Die Hypothekarzinsen sind ebenfalls gestiegen. Diese Entwicklungen sprechen dafür, dass der Markt einen erheblichen Teil der aktuellen Inflation als langfristig einstuft und zukünftige Zinsanpassungen erwartet.

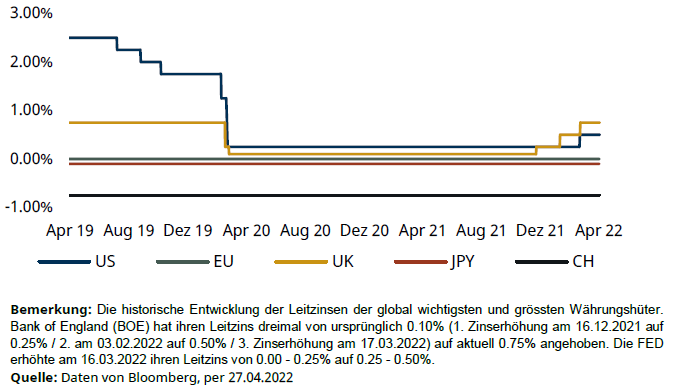

An einem Anlass in Washington vom 19. April machte der SNB Präsident Thomas Jordan unter anderem die Äusserungen, dass die SNB dieses Risiko erkenne und es vorziehe, die Inflation über die Zinssätze zu steuern. Zudem würde sie für ihre geldpolitischen Entscheidungen nicht auf eine andere Zentralbank warten. Die nächste geldpolitische Lagebeurteilung der SNB wird voraussichtlich im Juni durchgeführt.

Unsere Erwartungen

Die zunehmende Inflation und die Erwartung möglicher zukünftiger Zinserhöhungen schlägt sich am längeren Ende der Zinskurven nieder. Obwohl die Swapsätze, Hypothekarzinsen und die Renditen von Bundesobligationen seit Jahresbeginn stark angestiegen sind, schreiben wir einen Teil des jüngsten Anstiegs auf eine Überreaktion des Marktes auf die erfolgten sowie erwarteten Zinsanpassungen von anderen Währungshütern und der höher erwarteten Inflation zu. Insofern der Preisdruck in den kommenden Monaten nicht überraschenderweise zunimmt, rechnen wir kurzfristig mit einer Abkühlung an den Zinsmärkten. Nichtsdestotrotz muss die SNB ihre Bereitschaft zur Anpassung der Geldpolitik rechtzeitig signalisieren und spätestens nach einer Erhöhung der EZB mögliche Zinsschritte evaluieren.

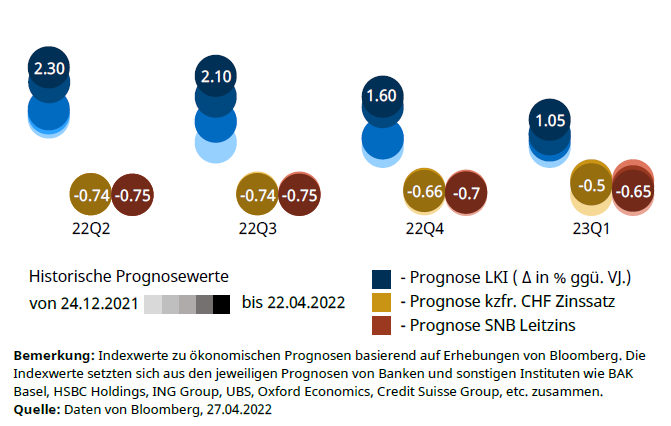

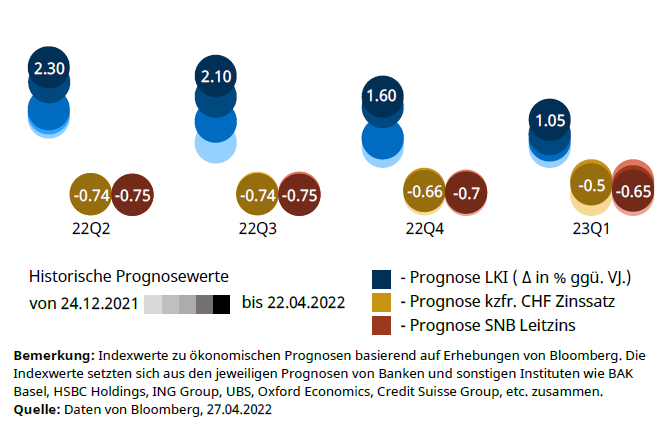

Prognosezahlen

Ausland

Mit einer ersten Zinserhöhung von 25 Basispunkten hat die FED Mitte März eine restriktivere Geldpolitik eingeschlagen und signalisierte für die folgenden Sitzungen weitere Schritte. Angesichts der steigenden Inflation, die im März bei 8.50% gegenüber dem Vorjahresmonat lag, bekräftigte Jerome Powell die Entschlossenheit der Zentralbank, diese zu senken und räumte die Möglichkeit einer aggressiven Erhöhung von 50 Basispunkten für die kommende Sitzung im Mai ein. Auch andere Distriktpräsidenten der FED haben die Möglichkeit energischerer Massnahmen ins Spiel gebracht, darunter auch Erhöhungen von bis zu 75 Basispunkten – etwas, das die FED seit 1994 nicht mehr getan hat.

Obwohl die FED dadurch eine mögliche Rezession in Kauf nimmt, wünscht sich der Markt eine noch aggressivere Rückkehr zum natürlichen Zinssatz. Während noch im letzten Monat die Medianprognose des Offenmarktausschusses des FED (FOMC) bis zum Jahresende mehrere Zinserhöhungen um je 25 Basispunkte prognostizierte, preiste der Futures Markt für den Monat Mai und Juni eine Erhöhung von jeweils 50 Basispunkten ein. Nach den Äusserungen von Jerome Powell antizipiert der Futures Markt nun für die Sitzungen im Mai, Juni und Juli eine Erhöhung von jeweils 50, 75 und 50 Basispunkten. Sollten sich die Vertreter der FED mit den Markterwartungen einig sein, so werden sie in ihrer kommenden Sitzung signalisieren müssen, dass die stark antizipierte Erhöhung um 50 Basispunkte nicht die Ausnahme sein wird.

Aufgrund der steigenden Inflation, des schwachen Euros und der Konsequenzen der Energiekrise sind die Entscheidungsträger der EZB nun bestrebt, ihr Anleihekaufprogramm zum frühestmöglichen Zeitpunkt zu beenden. Gemäss den Aussagen der Präsidentin der EZB, Christine Lagarde, könnte bereits im Juli mit einer Beendung gerechnet werden, was eine erste Zinserhöhung im Sommer in Aussicht stellen würde.

Unsere Erwartungen

Es ist unabdingbar für die FED, die Zinsen deutlich nach oben anzupassen. Wir erachten daher in der nächsten Sitzung eine Erhöhung um 50 Basispunkte als gegeben. Eine solch unübliche Anhebung des Leitzinses – auch wenn sie seit der letzten Sitzung im März vom Markt eingepreist wird – signalisiert, dass die FED die Preisstabilität priorisiert und die Dringlichkeit für dessen Gewährleistung die Risiken einer möglichen Rezession überwiegt. Sollte die FED für die kommenden Sitzungen weitere Zinsanpassungen im gleichen Umfang oder sogar um 75 Basispunkte als notwendig erachten, wäre die nächste Sitzung ein guter Zeitpunkt, um den Grundstein dafür zu legen, damit es keine Überraschungen gibt. Die EZB hat die Möglichkeit eröffnet, ab dem Sommer Zinserhöhungen vorzunehmen. Wir erachten eine erste Zinserhöhung im Juli als wahrscheinlich.

Prognosezahlen

Disclaimer

Die bereitgestellten Informationen dienen Werbezwecken. Sie stellen keine Hypothekar- und/oder Anlageberatung dar, basieren nicht auf andere Weise auf einer Berücksichtigung der persönlichen Umstände des Empfängers und sind auch nicht das Ergebnis einer objektiven oder unabhängigen Finanzanalyse. Die bereitgestellten Informationen sind nicht rechtsverbindlich und stellen weder ein Angebot noch eine Aufforderung zum Abschluss einer Finanztransaktion dar. Diese Informationen wurden von der Avobis Group AG und/oder den mit ihr verbundenen Unternehmen (nachfolgend Avobis) mit grösster Sorgfalt und nach bestem Wissen und Gewissen erstellt. Die in diesem Dokument enthaltenen Informationen und Meinungen repräsentieren die Sicht der Avobis zum Zeitpunkt der Erstellung und können sich jederzeit und ohne Mitteilung ändern. Sie stammen aus Quellen, die für zuverlässig erachtet werden. Die Avobis gibt keine Gewähr hinsichtlich des Inhalts und der Vollständigkeit der Informationen und lehnt jede Haftung für Verluste ab, die sich aus der Verwendung der Informationen ergeben. Ist nichts anderes vermerkt, sind alle Zahlen ungeprüft. Die Informationen in diesem Dokument dienen der ausschliesslichen Nutzung durch den Empfänger. Weder die vorliegenden Informationen noch Kopien davon dürfen in die Vereinigten Staaten von Amerika versandt, dorthin mitgenommen oder in den Vereinigten Staaten von Amerika verteilt oder an US-Personen (im Sinne von Regulation S des US Securities Act von 1933 in dessen jeweils gültiger Fassung) abgegeben werden. Ohne schriftliche Genehmigung der Avobis dürfen diese Informationen weder auszugsweise noch vollständig vervielfältigt werden.

Avobis Group AG 2022