La décision de la BNS de relever son taux directeur de 75 pb n'a pas été jugée suffisante par le marché des taux d'intérêt. Bien que le retour à des taux d'intérêt positifs soit désormais chose faite, le marché aurait été davantage réceptif à une hausse massive d'un point entier.

Suisse

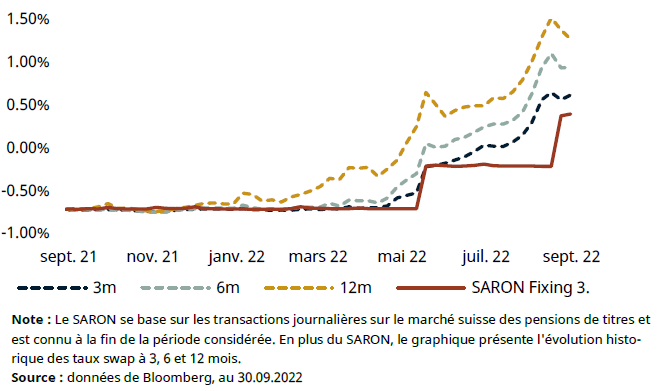

En raison de la hausse de l’inflation, la Banque nationale suisse est contrainte une deuxième fois d’adapter son taux directeur pour le porter à 0,50 %. En effet, les données relatives aux prix à la consommation suggèrent de toute évidence une propagation aux autres segments du panier de la ménagère, qui n’ont pas été exposés à une poussée de renchérissement en raison principalement de la hausse des prix de l’énergie. Une analyse du renchérissement selon l’origine des biens (fig. 4) indique cette évolution.

Alors que de nombreux économistes se sont prononcés en faveur d’une adaptation du taux directeur de 50 à 75 pb, les attentes sur le marché des taux d’intérêt étaient plus élevées que ce qui a finalement été décidé par la BNS. La baisse des taux swap sur la partie la plus courte et la volatilité existante sur la partie la plus longue plaident notamment en faveur du fait que le marché aurait plutôt salué une augmentation d’un point de pourcentage entier. Bien qu’une hausse des taux d’une telle ampleur aurait causé des remous, il est important de comprendre qu’une accélération du rythme d’adaptation des taux aurait devancé l’incertitude qui règne sur les marchés.

La prévision d’inflation de la BNS récemment révisée implique que la réalisation de l’objectif d’inflation ne peut pas être garantie à moyen terme avec un taux directeur constant de 0,50 %. En conséquence, d’autres ajustements sont à prévoir dans le contexte actuel. De plus, on peut s’attendre à ce que la BNS intervienne sur le marché des changes en achetant du franc suisse afin de contribuer à l’appréciation de la monnaie nationale. En effet, au deuxième trimestre de cette année, la BNS a cessé d’acheter des devises étrangères pour affaiblir le franc suisse et a déjà procédé à de premières cessions, toutefois insignifiantes sur le plan monétaire.

Nos anticipations

Un taux directeur désormais fixé à 0,50 % ne suffira pas à dompter l’inflation et à enrayer sa propagation. La BNS est donc contrainte d’envisager de nouvelles mesures de politique monétaire. Nous nous attendons à ce qu’une nouvelle hausse de 50 points de base intervienne lors du prochain examen de la situation monétaire en décembre et que le taux directeur termine l’année à 1,00 %. La BNS va très certainement recourir à d’autres mesures de compression des liquidités et contribuer, notamment, de manière ciblée à une appréciation de la monnaie nationale afin de ne pas avoir à agir trop fortement sur les taux d’intérêt.

Donnees prévisionnelles

Étranger

La Fed a relevé une nouvelle fois ses taux directeurs de 75 pb et aintiendra à l’avenir ses taux au-dessus de leur niveau actuel. En effet, les projections de la Fed indiquent que l’année prochaine, la tendance centrale pour le taux d’intérêt plafond sera de 4,60 %, ce qui signifierait une fourchette de taux d’intérêt de 4,50 à 4,75 %.

L’espoir d’un atterrissage en douceur s’amenuise donc de plus en plus. En effet, avant que les dirigeants de la Fed n’envisagent de stopper le cycle de hausse des taux, il faudra que la croissance ralentisse fortement et que le chômage augmente, de façon à ce que l’inflation se rapproche à nouveau de son objectif de 2,0 %. Les estimations de la Fed, actualisées chaque trimestre, indiquent que le taux de chômage, actuellement de 3,7 %, devrait atteindre 4,4 % l’année prochaine. Une hausse de cette ampleur s’accompagne souvent d’une récession.

Alors que l’on observe un discret recul des taux de croissance de l’inflation aux États-Unis, l’inflation dans la zone euro a dépassé les prévisions en septembre en atteignant pour la première fois un taux à deux chiffres de 10%, soulignant la situation précaire pour la BCE qui a relevé son taux directeur de 75 pb en septembre. D’autres augmentations ont été clairement signalées.

L’incertitude qui règne et la prise de conscience croissante que les taux d’intérêt resteront élevés à l’avenir ont entraîné une hausse des rendements obligataires. Les circonstances sont devenues extrêmement difficiles pour la BCE en particulier, qui ne peut plus mener efficacement une politique monétaire supranationale. En effet, les écarts de rendement actuels entre

les différents états membres menacent sa capacité de résistance, des parallèles pouvant être établis avec la crise de l’euro. En conséquence, les perspectives pour la zone euro sont sombres et une récession semble inévitable.

Nos anticipations

Les deux banques centrales devraient procéder chacune à deux nouvelles hausses d’ici la fin de l’année, avec une hausse de 75 pb comme scénario de base lors de la prochaine réunion. Bien que les taux d’intérêt aient déjà considérablement augmenté aux États-Unis, les rendements obligataires élevés et un point mort d’inflation toujours supérieur à 2,0 % indiquent que la crédibilité de la politique monétaire américaine s’est affaiblie, raison pour laquelle le rythme d’adaptation des taux d’intérêt doit être maintenu pour le moment. En ce qui concerne le taux d’inflation à deux chiffres, la BCE devrait adopter un rythme plus soutenu. Outre l’inflation, la chute de la valeur de l’euro est également problématique. La BCE ne disposant pas de la marge de manœuvre économique nécessaire pour agir de manière plus drastique, il est fort probable qu’elle ne renoncera pas à une augmentation de 75 pb supplémentaires lors des deux dernières réunions d’ici la fin de l’année.

Donnees prévisionnelles

Disclaimer

Les informations fournies ont une finalité promotionnelle. Elles ne constituent pas un conseil hypothécaire et/ou en investissement, ne sont pas fondées sur un examen de la situation personnelle du destinataire et ne sont pas le résultat d’une analyse financière objective ou indépendante. Les informations fournies ne sont pas juridiquement contraignantes et ne constituent pas une offre ni une sollicitation à conclure une transaction financière. Les présentes informations ont été élaborées par la société Avobis Group SA (ci-après dénommée «Avobis») et ses filiales avec le plus grand soin et en toute bonne foi. Les informations et opinions contenues dans le présent document sont celles d’Avobis au moment de sa rédaction, et peuvent être modifiées à tout moment et sans préavis. Elles proviennent de sources considérées comme fiables. Avobis ne fournit aucune garantie que ce soit quant au contenu et à l’exhaustivité des informations, et rejette toute responsabilité au titre de pertes résultant de l’utilisation de ces informations. Sauf mention contraire, aucun chiffre n’a été vérifié. Les informations contenues dans ce document servent à l’utilisation exclusive de ses destinataires. Les présentes informations ou des copies de celles-ci ne peuvent pas être envoyées, emportées, distribuées aux Etats-Unis d’Amérique ou remises à des personnes américaines (en vertu de la Réglementation S de la loi américaine sur les valeurs mobilières de 1933, telle que modifiée). Toute reproduction intégrale ou partielle des présentes informations est soumise à l’autorisation écrite d’Avobis.

Avobis Group AG 2022