Comme indiqué précédemment dans la dernière analyse, les taux d'intérêt des swaps à échéance immédiate ont connu une hausse exceptionnelle plusieurs semaines avant la décision de politique monétaire de la BNS en juin. Cela aurait pu être une indication de l'augmentation non annoncée du taux directeur. Ainsi, les récents mouvements sur le marché des swaps non seulement accompa-gnent les allusions évoquées par la BNS au sujet d'une nouvelle hausse du taux directeur lors du prochain examen de la situation économique et monétaire du 21 septembre, mais sont un indica-teur de l'efficacité de la politique monétaire suisse.

Suisse

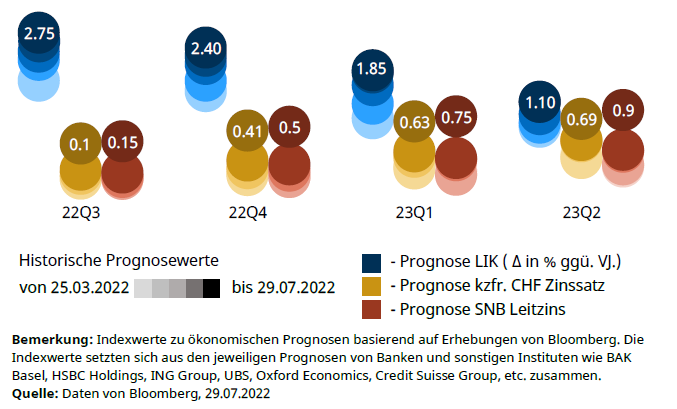

Actuellement, la courbe des taux de swaps connaît un décalage non parallèle. Depuis la dernière décision du 16 juin, on observe un aplatissement de la courbe, les taux des échéances de moins d’un an restant élevés et ceux avec des échéances plus longues ayant baissé. Cette baisse illustre la crédibilité de la politique monétaire quant à son succès à long terme dans ses efforts pour assurer la stabilité des prix. Pour les échéances moyennes en particulier, cette baisse reflète l’attitude du marché: la BNS ne durcit pas les taux d’intérêt aussi fortement que ce que l’on pouvait attendre auparavant pour cette entreprise. Bien que les échéances de moins d’un an indiquent une hausse imminente des taux directeurs, la progressivité dépendra des données futures sur l’inflation et laisse actuellement une grande marge de manœuvre pour leur estimation. Le scénario d’une hausse des taux de 75 pb – similaire à celle de la Fed – ne serait pas inimaginable dans le cas où les chiffres de l’inflation seraient étonnamment élevés.

Nos anticipations

Ces dernières semaines, le marché des taux d’intérêt a réagi positivement à la stratégie de politique monétaire. Il renforce ainsi la crédibilité de la BNS quant à sa capacité à garantir la stabilité des prix à long terme. Même si les taux d’intérêt ont baissé sur le long terme et que la force de la monnaie nationale aura sans doute un effet positif sur l’inflation dans les mois à venir, de nouvelles hausses sont indispensables à la réussite de la politique monétaire. Il est toutefois très difficile de quanti-fier à l’heure actuelle la prochaine hausse des taux d’intérêt, dans la mesure où tous les scénarios de 25 à 75 pb nous pa-raissent extrêmement probables. Nous surveillerons donc de près les prochains chiffres de l’inflation et le marché des swaps afin d’obtenir des informations pour la prochaine décision.

Données prévisionnelles

Étranger

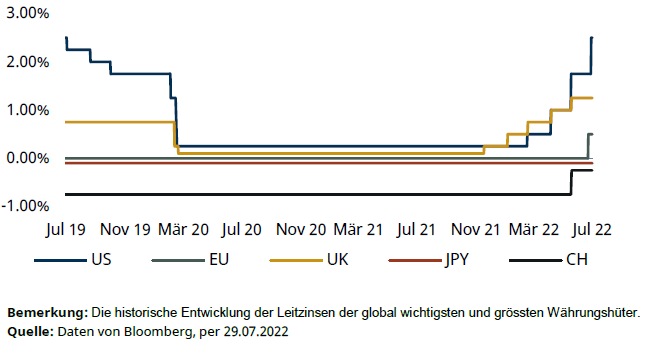

Le Comité de l’open market de la Fed a décidé, lors de ses réu-nions des 26 et 27 juillet, de relever une nouvelle fois le taux direc-teur de 75 pb. La nouvelle marge de fluctuation du taux directeur se situe entre 2,25 % et 2,50 % et, selon les analyses de la banque centrale, se trouve désormais dans une plage neutre.

Jusqu’à présent, le retour à une politique monétaire neutre s’est traduit par la diminution souhaitée de l’activité économique globale, afin de compenser le déséquilibre entre l’offre et la demande. Bien que l’inflation semble malgré tout augmenter sans frein, la politique monétaire de la Fed a retrouvé sa crédibilité, grâce au rythme de resserrement élevé de ces derniers mois. Cette évolution est con-firmée notamment par la baisse des rendements obligataires ainsi que des taux d’inflation à seuil de rentabilité. De plus, la dernière décision était conforme aux attentes du marché, qui prévoit actuel-lement un nouveau resserrement d’au moins 50 pb pour la pro-chaine réunion de septembre, en lien avec les déclarations de la Fed. Il convient désormais de surveiller de près l’évolution de l’inflation dans les semaines à venir.

Le 21 juillet, la BCE a décidé de tourner la page des taux d’intérêt négatifs et a relevé ses taux de 50 pb au lieu de 25. Lors de la déci-sion, la forte baisse de l’euro depuis le début de l’année a été parti-culièrement pertinente, dans la mesure où elle renforce les pres-sions inflationnistes importées. De nouveaux ajustements des taux d’intérêt pourraient augmenter l’attractivité de la monnaie euro-péenne et s’appuyer sur l’appréciation des cours pour contrecarrer l’inflation, du moins à court terme. En outre, le Conseil des gouver-neurs a approuvé un nouvel instrument appelé Transmission Protec-tion Mechanism (TPM) afin de limiter les écarts de rendement entre les obligations des différents Etats membres, de manière à garantir une transmission efficace des signaux de politique monétaire dans tous les pays de la zone euro.

Nos anticipations

Si aucun ralentissement de l’inflation n’est perceptible d’ici septembre, nous nous attendons à ce que la Fed freine une troisième fois la hausse des taux d’intérêt d’au moins 50 pb. Quoi qu’il en soit, il faut bien comprendre qu’en raison de la répétition de hausses importantes des taux d’intérêt, il est pro-bable que l’efficacité de la politique monétaire ne se fera pas sentir immédiatement et qu’il faudra un certain temps pour que l’économie réagisse pleinement. Il convient, donc selon nous, de prévoir une stagnation, voire une baisse des prix, et que le fameux pic d’inflation sera bientôt atteint. En raison de l’évolu-tion du taux de change de l’euro et des chiffres d’inflation net-tement élevés, il faut s’attendre clairement à de nouvelles hausses des taux d’intérêt de la part de la BCE. Compte tenu des mesures prises par la Fed et la BNS en matière de taux d’intérêt, nous prévoyons actuellement un ajustement d’au moins 50 pb lors de la réunion de septembre.

Données prévisionnelles

Disclaimer

Les informations fournies ont une finalité promotionnelle. Elles ne constituent pas un conseil hypothécaire et/ou en investissement, ne sont pas fondées sur un examen de la situation personnelle du destinataire et ne sont pas le résultat d’une analyse financière objective ou indépendante. Les informations fournies ne sont pas juridiquement contraignantes et ne constituent pas une offre ni une sollicitation à conclure une transaction financière. Les présentes informations ont été élaborées par la société Avobis Group SA (ci-après dénommée «Avobis») et ses filiales avec le plus grand soin et en toute bonne foi. Les informations et opinions contenues dans le présent document sont celles d’Avobis au moment de sa rédaction, et peuvent être modifiées à tout moment et sans préavis. Elles proviennent de sources considérées comme fiables. Avobis ne fournit aucune garantie que ce soit quant au contenu et à l’exhaustivité des informations, et rejette toute responsabilité au titre de pertes résultant de l’utilisation de ces informations. Sauf mention contraire, aucun chiffre n’a été vérifié. Les informations contenues dans ce document servent à l’utilisation exclusive de ses destinataires. Les présentes informations ou des copies de celles-ci ne peuvent pas être envoyées, emportées, distribuées aux Etats-Unis d’Amérique ou remises à des personnes américaines (en vertu de la Réglementation S de la loi américaine sur les valeurs mobilières de 1933, telle que modifiée). Toute reproduction intégrale ou partielle des présentes informations est soumise à l’autorisation écrite d’Avobis.

Avobis Group AG 2022