Le taux de vacance en Suisse a diminué pour la troisième fois consécutive et ne se situe plus que marginalement au-dessus de son niveau à long terme. Le niveau d'équilibre, dans lequel l'offre et la demande s'équilibrent à peu près, devrait donc être légèrement inférieur. Qu'est-ce que cela signifie pour le marché immobilier suisse ? Avobis analyse les évolutions et replace ce chiffre très discuté dans un contexte plus large.

Article de Raphael Schönbächler, Senior Consultant dans le domaine Consulting & Development

La pénurie et la pression réglementaire sur le marché du logement continuent d’augmenter

Ils sont enfin publiés : 1,15 pour cent. Comme les économistes de l’immobilier s’y attendaient, le taux de vacance en Suisse a continué de baisser. Déjà si souvent critiquées – les efforts pour améliorer les méthodes de recensement sont restés jusqu’ici sans succès – les enquêtes sur les logements vacants des offices statistiques continuent de servir d’indicateur conjoncturel peut-être le plus en vue du marché suisse du logement. Elles servent plus que jamais de base à l’examen des mesures relatives à la promotion ou à la protection du logement. Comme le montre la nouvelle ordonnance sur la protection du logement de Bâle-Ville, le taux de vacance est même devenu un chiffre fixe dans un texte de loi, où il participe à la décision sur les rénovations et les nouvelles constructions de remplacement. La grande importance des nouveaux taux de vacance fait presque oublier qu’en 2020, les intérêts étaient tout autres. La surproduction, les lotissements fantômes et les cadeaux aux locataires étaient alors à l’ordre du jour. On oublie aussi volontiers que les fluctuations rapides et importantes du taux de vacance n’ont rien d’exceptionnel, comme le montre le graphique de l’évolution depuis 1980. La caractéristique du marché immobilier inerte, avec sa faible élasticité de l’offre, est que les taux de vacance ne restent que rarement et brièvement à l’équilibre, mais qu’ils fluctuent fortement.

Évolution du taux de vacance et des logements vacants en Suisse

Remarques : Chiffre des logements vacants au 1er juin, jusqu’en 1983 au 1er décembre. Depuis 2010, le chiffre se base sur le parc de logements de la Statistique des bâtiments et des logements (SBL). Source : OFS, présentation Avobis

Pas encore de pénurie de logements, mais une tension accrue sur le marché

Les données les plus récentes le montrent : Au milieu de l’année 2023, le taux de vacance suisse se situe à 1,15 % (1,31 % en 2022), soit légèrement au-dessus du niveau à long terme de 1,07 %. Néanmoins, le niveau d’équilibre, dans lequel l’offre et la demande s’équilibrent à peu près, devrait être légèrement inférieur. En période de pénurie de logements, le marché du logement locatif est au centre de l’attention. Par rapport à l’année précédente, le nombre de logements locatifs vacants a encore diminué de 8’343 pour atteindre 44’213 logements (-15,9%). L’examen de la situation nationale cache toutefois une situation du marché très hétérogène au niveau régional. Dans certaines villes et certains cantons, on se trouve en effet nettement en dessous d’un niveau de vacance « optimal », de sorte que la pénurie de logements s’accompagne d’une hausse désormais réelle des loyers et de frais de recherche trop élevés. Dans des cantons comme Zoug, Genève, Obwald ou Schwyz, le faible taux de vacance signale une forte tension sur le marché. Dans le canton des Grisons, la réduction supérieure à la moyenne du taux de vacance depuis 2019 se distingue. Le très faible niveau de vacance doit toutefois être quelque peu relativisé, car les nombreuses résidences secondaires du canton sont prises en compte dans le stock (dénominateur), mais ne sont en fait guère pertinentes pour l’évaluation du taux de vacance. Des cantons comme le Jura, Soleure ou le Tessin ne présentent pas d’excédent de demande. Il est tout aussi important d’examiner l’évolution du niveau de vacance. Dans certains cantons – certes peu nombreux – le taux de vacance a même augmenté par rapport à l’année précédente. Ici, la situation doit donc être évaluée différemment. Dans les cantons de Saint-Gall et de Bâle-Ville, le taux de vacance n’indique pas une grande tension sur le marché. Ainsi, dans le canton de Bâle-Ville, le taux de vacance de 1,07% n’a plus baissé de manière significative par rapport à l’année précédente. Le taux de vacance des logements locatifs devrait se situer autour de 1,5 pour cent dans le canton-ville.

Taux de vacance dans les cantons

Source : OFS, représentation Avobis

Faut-il agir ou non ?

Du point de vue de l’économie immobilière, il convient de souligner que des taux de vacance inférieurs à 1,5 pour cent ne doivent pas être considérés en soi comme une pénurie de logements et encore moins comme une crise du logement. Il convient également de faire la distinction entre le marché du logement locatif, où un taux de vacance de +-1,5 pour cent indique un marché qui fonctionne, et le marché de la propriété du logement. Ce dernier a structurellement besoin de nettement moins de liquidités. Pour évaluer la pénurie de logements et les mesures induites, il convient de se référer à l’évolution des prix des logements ainsi qu’à d’autres données relatives à la liquidité du marché. Les loyers et les taux de l’offre d’Avobis, qui sont relevés chaque mois dans toute la Suisse, peuvent être utiles à cet égard.

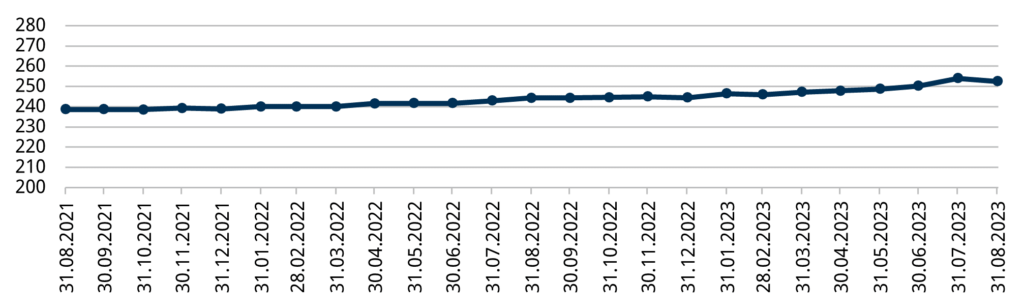

La situation tendue du marché dans les grands marchés urbains ainsi que dans les régions touristiques s’est désormais manifestée par une hausse des loyers proposés cette année. La médiane des loyers proposés pour les logements locatifs typiques est clairement orientée à la hausse en 2023 (+3,3% par rapport au début de l’année et au même mois de l’année précédente). L’augmentation tout à fait surprenante de l’immigration – avec les réfugiés ukrainiens qui entrent de plus en plus sur le marché régulier du logement locatif – ainsi que la poursuite de la baisse de la taille des ménages donnent une nouvelle impulsion à la demande de logements pour l’année en cours. L’expansion des logements est encore trop faible pour répondre à cette demande soutenue et pour assurer des loyers constants en termes réels. Le marché de l’emploi nettement plus robuste que celui des pays voisins permet de réduire l’écart entre l’offre et la demande. Actuellement, de nombreuses évolutions se conjuguent pour rendre la recherche de logement plus difficile. Outre les effets de lois telles que la loi sur l’aménagement du territoire et la loi sur les résidences secondaires, l’augmentation des coûts de construction et la complexification des processus de construction, la politique monétaire va également faire augmenter les loyers existants à partir d’octobre, par le biais de la hausse du taux d’intérêt de référence. Il n’est donc pas étonnant que les initiatives visant à réguler le marché du logement aient le vent en poupe.

Évolution des loyers médians offerts en Suisse (en CHF/m2a)

Il faut maintenant des instruments qui repoussent la pression réglementaire

L’ordonnance sur la protection du logement à Bâle-Ville protège en fin de compte les locataires en place, tandis que les nouveaux locataires – qu’ils arrivent ou qu’ils déménagent – n’en profitent que s’ils obtiennent un logement en place « réglementé ». Il en résulte un problème classique d’insider-outsider, qui a déjà conduit à une allocation sous-optimale des logements à Genève. La question se pose de savoir si Bâle a besoin d’une telle intervention au vu des nombreux développements de sites. Mais pour répondre à cette question, il faut bien sûr prendre en compte d’autres évolutions, comme l’évolution des loyers et la mixité sociale. Sans surprise, la nouvelle ordonnance entraîne une grande incertitude. L’ordonnance présente une très grande marge d’interprétation et une pratique d’application concrète fait jusqu’à présent défaut, ce qui devrait avoir un effet contre-productif sur l’offre de logements.

Des mesures contre la pénurie de logements doivent être élaborées au niveau régional et communal

Même si le nombre d’annonces a cessé de diminuer au cours des derniers mois, les données du marché et l’expérience d’Avobis en matière de gestion et de transactions ne laissent pas présager une détente immédiate sur de nombreux marchés. En ce qui concerne la demande, les perspectives sont très incertaines : baisse du pouvoir d’achat et ralentissement de la croissance dans l’industrie d’une part, augmentation massive de l’immigration d’autre part. L’augmentation des coûts des logements locatifs pourrait apporter un certain soulagement à la pénurie de logements en freinant la tendance à l’individualisation et donc la diminution de la taille des ménages ainsi que l’augmentation de la consommation de surface par habitant dans un avenir proche. Même s’il ne faut pas voir le revirement des prix des loyers et des taux de vacance de manière trop dramatique, des défis structurels s’ajoutent aujourd’hui à la suroffre et à la sous-offre cycliques habituelles. Plus critique que les taux d’inoccupation actuels est le fait qu’en de nombreux endroits, il ne faut pas encore s’attendre à un renversement de tendance. Cela s’explique en grande partie par le fait que la construction est devenue plus complexe et plus difficile, car la densification intérieure s’accompagne de processus de construction plus complexes et d’un plus grand nombre d’oppositions, et que souvent les surélévations d’un étage ne sont pas économiquement rentables ou que les nouvelles constructions ne sont pas possibles du point de vue du droit de la construction. C’est pourquoi les objectifs de densification, pourtant très ambitieux, sont encore à la traîne.

La question se pose donc de savoir ce qui peut être fait pour assurer une offre de logements suffisamment importante sur des marchés tendus. La bonne nouvelle, c’est qu’il existe des leviers sur lesquels il est possible d’agir. Il est important d’éviter les lois et les réglementations rigides qui empêchent une allocation optimale de l’espace habitable et de procéder à un zonage à grande échelle dans les centres, mais aussi dans les agglomérations. En outre, il existe plusieurs champs d’action et instruments (mots-clés : bonus d’utilisation, prêts sans intérêts aux maîtres d’ouvrage d’utilité publique, etc.) qu’Avobis considère comme adaptés aux objectifs selon les régions.

Enfin, il convient d’examiner dans quelle mesure l’offre locale de logements entraîne des évictions et des coûts de recherche élevés, ce qui entrave les déménagements. Pour que le site soit attractif, il est important d’investir suffisamment dans le parc de logements et que les habitants ne restent pas plus longtemps que de raison dans leur logement lorsque les besoins en surface évoluent. Pour pouvoir en juger, il ne suffit pas de regarder les logements vacants.

Avobis, partenaire de l’analyse et de la stratégie en matière de logement

Pour les communes ainsi que pour les investisseurs immobiliers, Avobis recommande de s’appuyer si possible sur plusieurs données relatives à la liquidité du marché et ce, au niveau régional et communal. Pour ce faire, les relevés des données d’annonces d’Avobis, qui sont disponibles mensuellement et permettent ainsi d’avoir une vue plus actuelle que les chiffres de vacance de la Confédération, vous seront utiles. Avobis conseille également les communes et les cantons en matière d’analyse et de stratégie de logement, en étudiant tout d’abord les conditions du marché local afin de discuter des besoins spécifiques à chaque segment et d’identifier des mesures ciblées.