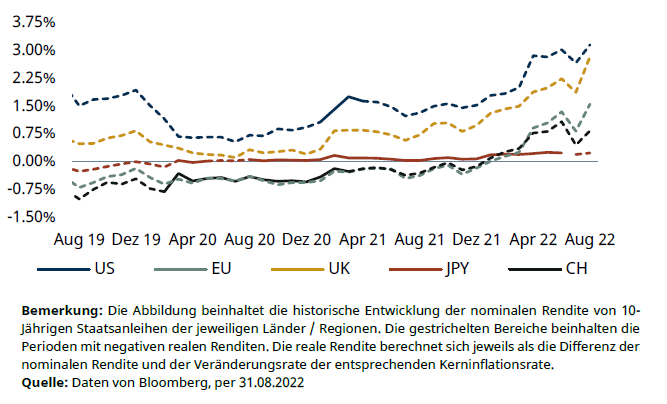

Lors du symposium économicopolitique annuel de Jackson Hole, aux Etats-Unis, aux côtés d’une douzaine de ses homologues, le président de la BNS Thomas Jordan s’est exprimé au sujet du relèvement des taux directeurs en juin. Selon lui, les informations détaillées de l’évolution de l’inflation ainsi que les données recueillies lors des enquêtes ces derniers mois traduiraient la disposition accrue des entreprises à répercuter les hausses de prix sur les consommateurs, amplifiant ainsi encore un peu plus le risque d’une inflation persistante. Par conséquent, le report du relèvement des taux lors de la réunion de juin aurait à moyen terme contribué à augmenter le taux d’inflation, ce qui aurait en-traîné une hausse plus progressive et plus importante des taux. Malgré la menace persistance d’une pression inflationniste accrue, Jordan estime qu’on ne peut s’accommoder d’un taux d’inflation cible plus élevé.

Suisse

Donnees prévisionnelles

Compte tenu de l’évolution de l’inflation qui semble s’inscrire dans la durée, des évolutions récentes sur le marché des swaps, de la différence des taux avec d’autres banques centrales qui a des répercussions négatives sur le franc suisse et du rythme trimestriel des examens de la politique monétaire, nous estimons que le scénario le plus probable lors de la prochaine réunion en septembre sera une hausse de 75 Bps. En nous appuyant sur les déclarations de Thomas Jordan qui montrent clairement que pour garantir la stabilité des prix, la BNS tend à réagir plutôt tôt que tard et de manière pragmatique, et au vu de la marge de manœuvre plus importante dont dispose la BNS par rapport à la Fed et la BCE, nous n’excluons pas un relèvement pouvant aller jusqu’à un point de pourcentage.

Prognosezahlen

Étranger

Dans l’allocution qu’il a donnée lors du symposium, Jerome Powell a fixé le cap de la future politique monétaire. Les efforts réalisés jusqu’à présent ne semblent pas suffire pour interrompre la phase actuelle d’inflation élevée. C’est pourquoi le rythme de taux actuel est maintenu ou accéléré malgré le risque élevé de récession. Pour souligner la gravité de la situation, Powell a cité son prédécesseur Paul Volcker, qui avait réussi il y a quatre décennies à vaincre l’inflation élevée grâce à des relèvements de taux extrêmes.

C’est pourquoi, ce n’est pas seulement sur cette courte période qu’il faut s’attendre à un certain relâchement des conditions sur le marché du travail et un ralentissement abrupt de la croissance, ce qui pourrait faire glisser les Etats-Unis dans une récession. La Fed a bien conscience de ce danger. Un report de ces mesures drastiques aurait pour conséquence que des anticipations inflationnistes plus élevées s’imposeraient au niveau de la politique des salaires et des prix et s’accompagneraient d’une perte de confiance en la politique monétaire. Les récentes données d’enquête relatives aux consommateurs et aux producteurs indiquent actuellement encore des valeurs d’expérience modérées ainsi qu’un léger recul du taux d’inflation attendu sur tous les horizons.

Avec un taux d’inflation de 9,1% en août pour la zone euro qui, à la faveur de la hausse des prix du gaz, se rapproche de valeurs à deux chiffres, les décideurs politiques s’inquiètent de plus en plus que même les anticipations à long terme pourraient dépasser l’objectif à 2% de la BCE, ce qui révèle une perte de confiance dans la force de lutte contre l’inflation de la banque centrale. La tâche ne sera définitivement pas aisée pour la BCE de surmonter l’inflation en tenant compte des écarts croissants entre les rendements des obligations, la faiblesse de l’euro, la pénurie énergétique ainsi que d’autres facteurs macro-économiques sans précipiter l’économie européenne dans une récession.

Donnees prévisionnelles

Les paroles de Jerome Powell ont produit l’effet souhaité sur les marchés. Ainsi, les cours des actions et des obligations d’Etat ont baissé et indiquent clairement que face aux peurs d’une récession, il n’y aura pas de revirement prochain de la politique monétaire. Au lieu de cela, la Réserve fédérale va maintenir le rythme des relèvements de taux et le cas échéant, même l’accélérer. C’est pourquoi, nous attendons très certainement une nouvelle adaptation de 75 Bps. La BCE subit actuellement une très forte pression et un relèvement des taux extrêmement drastique s’avère désormais inéluctable. Un relèvement de l’ordre de 75 Bps se profile avec la plus forte probabilité, mais une hausse de 100 Bps renforcerait la crédibilité de la politique monétaire et pourrait avoir un effet positif sur l’euro, de sorte que nous n’excluons pas ce scénario.Donnees prévisionnelles

Donnees prévisionnelles

Avis de non-responsabilité

Les informations fournies ont une finalité promotionnelle. Elles ne constituent pas un conseil hypothécaire et/ou en investissement, ne sont pas fondées sur un examen de la situation personnelle du destinataire et ne sont pas le résultat d’une analyse financière objective ou indépendante. Les informations fournies ne sont pas juridiquement contraignantes et ne constituent pas une offre ni une sollicitation à conclure une transaction financière. Les présentes informations ont été élaborées par la société Avobis Group SA (ci-après dénommée «Avobis») et ses filiales avec le plus grand soin et en toute bonne foi. Les informations et opinions contenues dans le présent document sont celles d’Avobis au moment de sa rédaction, et peuvent être modifiées à tout moment et sans préavis. Elles proviennent de sources considérées comme fiables. Avobis ne fournit aucune garantie que ce soit quant au contenu et à l’exhaustivité des informations, et rejette toute responsabilité au titre de pertes résultant de l’utilisation de ces informations. Sauf mention contraire, aucun chiffre n’a été vérifié. Les informations contenues dans ce document servent à l’utilisation exclusive de ses destinataires. Les présentes informations ou des copies de celles-ci ne peuvent pas être envoyées, emportées, distribuées aux Etats-Unis d’Amérique ou remises à des personnes américaines (en vertu de la Réglementation S de la loi américaine sur les valeurs mobilières de 1933, telle que modifiée). Toute reproduction intégrale ou partielle des présentes informations est soumise à l’autorisation écrite d’Avobis.

Avobis Group AG 2022