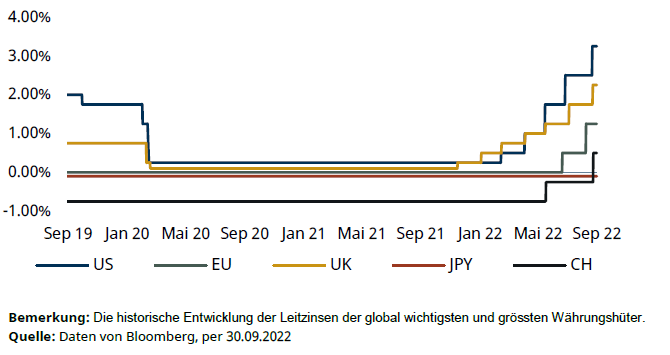

Der Entscheid der SNB zur Zinserhöhung um 75 Bps war für den Zinsmarkt nicht zufriedenstellend. Obwohl die Rückkehr zu Positivzinsen nun abgeschlossen ist, wäre der Markt gegenüber einer massiven Erhöhung um einen ganzen Prozentpunkt empfänglicher gewesen.

Schweiz

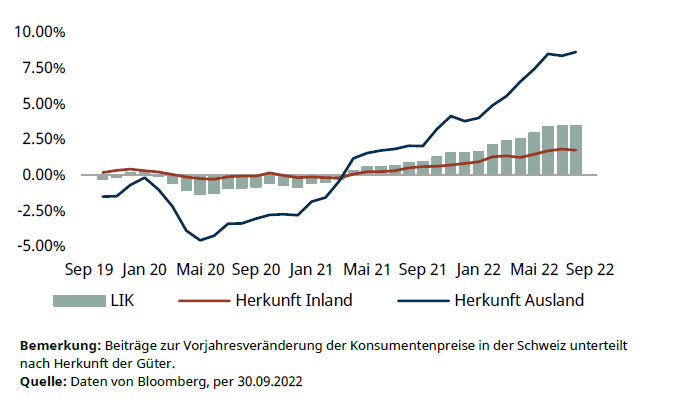

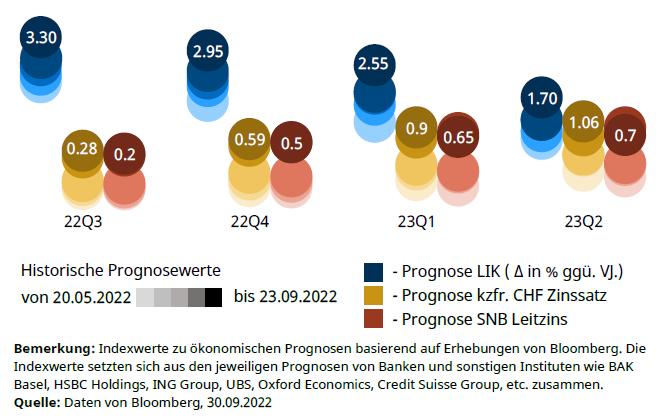

Die Schweizer Nationalbank gerät aufgrund der wachsenden Inflation ein zweites Mal in Zugzwang, den Leitzins nun auf neu 0.50% anzupassen. Die Datengrundlage zu den Konsumentenpreisen spricht nämlich zusehends für ein Übergreifen auf die anderen Segmente des Warenkorbs, die in erster Linie nicht durch erhöhte Energiepreise einem Teuerungsschub ausgesetzt waren. Eine Unterteilung der Teuerung nach der Herkunft der Güter (Abb. 4) indiziert dieses Vonstattengehen.

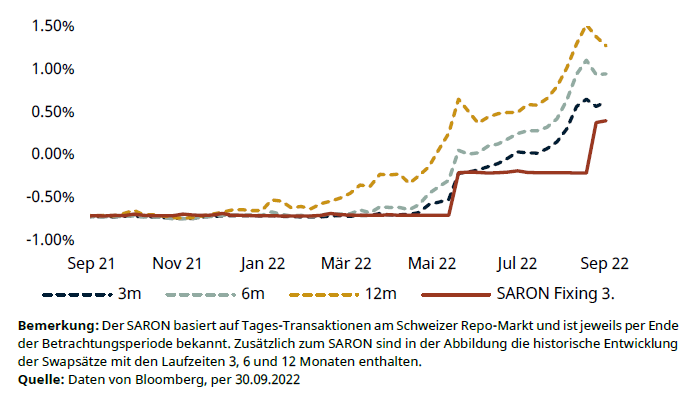

Während sich nicht wenige Ökonomen für eine Leitzinsanpassung um 50 bis 75 Bps aussprachen, war die Erwartung am Zinsmarkt höher angesetzt, als schliesslich von der SNB entschieden wurde. Der Rückgang der Swapsätze am kürzeren und die bestehende Volatilität am längeren Ende sprechen unter anderem dafür, dass der Markt eine Erhöhung um einen ganzen Prozentpunkt eher begrüsst hätte. Obwohl ein Zinsschritt mit einer solchen Magnitude grosse Wellen schlagen würde, ist es wichtig zu verstehen, dass ein beschleunigtes Zinstempo die herrschende Unsicherheit an den Märkten vorwegnehmen würde.

Die kürzlich adjustierte Inflationsprognose der SNB impliziert, dass das Erreichen des Inflationsziels mit einem konstanten Leitzins von 0.50% mittelfristig nicht sichergestellt werden kann. Dementsprechend sind aus heutiger Sicht weitere Anpassungen zu erwarten. Zusätzlich kann davon ausgegangen werden, dass die SNB am Devisenmarkt durch Zukäufe der eigenen Währung intervenieren wird, um einer Aufwertung der heimischen Währung beizusteuern. Tatsächlich hat die SNB im zweiten Quartal dieses Jahres die Zukäufe von Fremdwährungen zur Schwächung des Schweizer Frankens eingestellt und hat bereits erste, jedoch monetär unbedeutende Veräusserungen vorgenommen.

Unsere Erwartungen

Ein Leitzins von neu 0.50% wird nicht ausreichend sein, um die Inflation zu zähmen und das Übergreifen zu stoppen. Die SNB ist daher gezwungen, weitere geldpolitischen Massnahmen zu erwägen. Wir erwarten, dass in der nächsten geldpolitischen Lagebeurteilung im Dezember eine weitere Anhebung um 50 Basispunkte erfolgen und der Leitzins das Jahr bei 1.00% abschliessen wird. Die SNB wird mit ziemlicher Sicherheit weitere liquiditätsabschöpfende Massnahmen einsetzten und unter anderem gezielt zu einer Aufwertung der heimischen Währung beitragen, um nicht zu stark an der Zinsschraube drehen zu müssen.

Prognosezahlen

Ausland

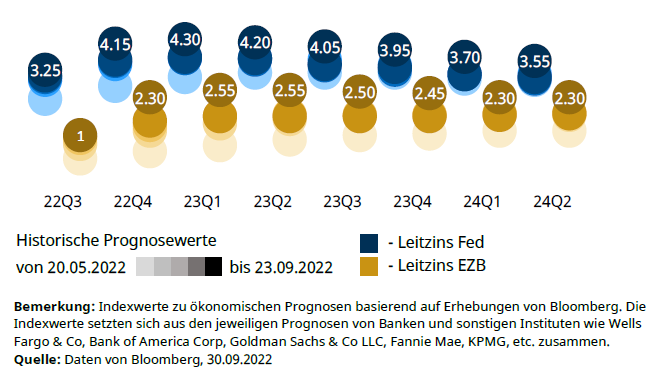

Die Fed hob die Leitzinsen ein weiteres Mal um 75 Bps an und wird die Zinsen künftig über dem derzeitigen Niveau halten. Tatsächlich geht aus den Projektionen der Fed hervor, dass im nächsten Jahr die zentrale Tendenz für den Höchstzinssatz bei 4.60% liegt, was eine Zinsspanne von 4.50 bis 4.75% bedeuten würde.

Die Hoffnung auf eine weiche Landung schwindet somit immer mehr. Denn bevor die Entscheidungsträger der Fed einen Stopp ihrer Erhöhungen in Erwägung ziehen, muss ein wesentlicher Wachstumsrückgang und ein Anstieg der Arbeitslosigkeit gegeben sein, so dass sich die Inflation wieder auf ihr Inflationsziel von 2.0% zubewegt. Aus den vierteljährlich aktualisierten Schätzungen der Fed geht hervor, dass die Arbeitslosenquote von derzeit 3.7% bis zum nächsten Jahr auf 4.4% steigen wird. Ein Anstieg dieser Grössenordnung geht häufig mit einer Rezession einher.

Während in den USA ein dezenter Rückgang bei den Inflationswachstumsraten beobachtbar ist, übertrifft die Inflation in der Eurozone im September die Prognosen, indem sie erstmals einen zweistelligen Wert von 10% erreicht hat und unterstreicht die prekäre Lage für die EZB, die im September den Leitzins um 75 Bps höher angesetzt hat. Weitere Anhebung wurden klar signalisiert.

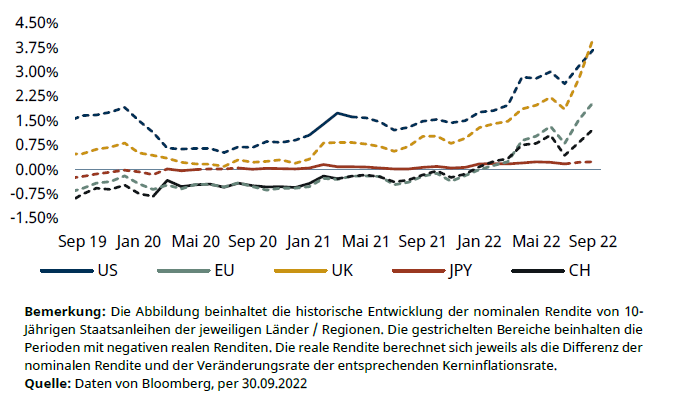

Die herrschende Unsicherheit und die zunehmende Einsicht, dass die Zinsen zukünftig hoch bleiben, haben zu einem Anstieg der Anleiherenditen geführt. Insbesondere für die EZB haben sich die Umstände für eine effiziente Ausübung einer länderübergreifenden Geldpolitik äusserst verschärft. Denn die aktuellen Renditedifferenzen der einzelnen Mitgliedsstaaten gefährden die Widerstandsfähigkeit, wobei Parallelen zur Eurokrise gezogen werden können. Entsprechend sind die Aussichten für den Euroraum trübend und eine Rezession scheint unausweichlich geworden zu sein.

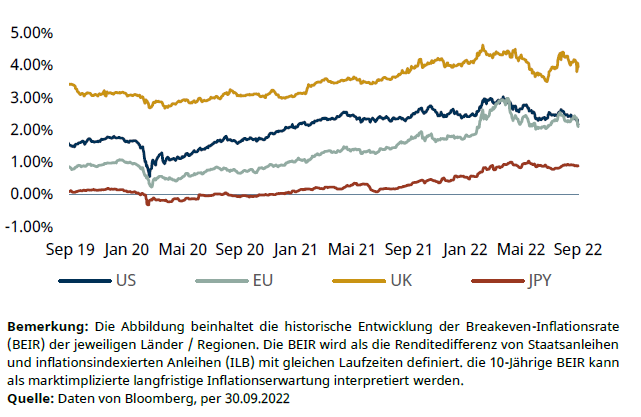

Unsere Erwartungen

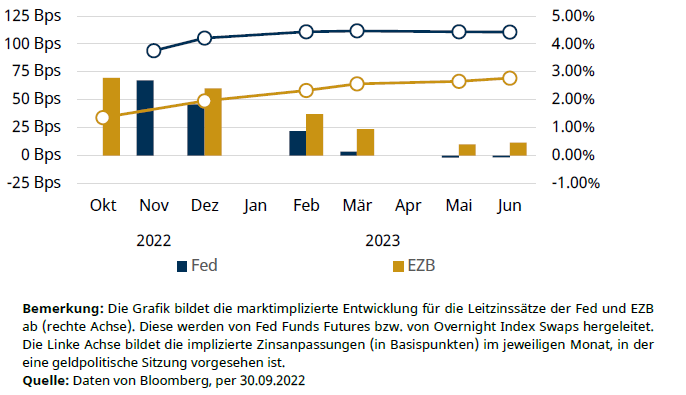

Es sind von beiden Notenbanken jeweils zwei weitere Erhöhungen bis Jahresende zu erwarten, wobei wir in der bevorstehenden Sitzung jeweils eine Erhöhung um 75 Bps als Basisszenario einstufen. Obwohl die Zinsen in den USA bereits erheblich gestiegen sind, deuten die hohen Anleiherenditen und eine Breakeven-Inflationsrate von weiterhin über 2.0% auf eine abgeschwächte Glaubwürdigkeit der amerikanischen Geldpolitik hin, weshalb das Zinstempo vorerst gehalten werden muss. Hinsichtlich der zweistelligen Inflationsrate müsste die EZB ein strammeres Tempo vorlegen. Nebst der Inflation ist auch der Wertzerfall des Euros problematisch. Jedoch fehlt der EZB der nötige wirtschaftliche Spielraum, drastischer vorzugehen, weshalb sie mit hoher Sicherheit von einer Erhöhung um weitere 75 Bps in den letzten beiden Sitzungen bis Jahresende nicht abweichen wird.

Prognosezahlen

Disclaimer

Die bereitgestellten Informationen dienen Werbezwecken. Sie stellen keine Hypothekar- und/oder Anlageberatung dar, basieren nicht auf andere Weise auf einer Berücksichtigung der persönlichen Umstände des Empfängers und sind auch nicht das Ergebnis einer objektiven oder unabhängigen Finanzanalyse. Die bereitgestellten Informationen sind nicht rechtsverbindlich und stellen weder ein Angebot noch eine Aufforderung zum Abschluss einer Finanztransaktion dar. Diese Informationen wurden von der Avobis Group AG und/oder den mit ihr verbundenen Unternehmen (nachfolgend Avobis) mit grösster Sorgfalt und nach bestem Wissen und Gewissen erstellt. Die in diesem Dokument enthaltenen Informationen und Meinungen repräsentieren die Sicht der Avobis zum Zeitpunkt der Erstellung und können sich jederzeit und ohne Mitteilung ändern. Sie stammen aus Quellen, die für zuverlässig erachtet werden. Die Avobis gibt keine Gewähr hinsichtlich des Inhalts und der Vollständigkeit der Informationen und lehnt jede Haftung für Verluste ab, die sich aus der Verwendung der Informationen ergeben. Ist nichts anderes vermerkt, sind alle Zahlen ungeprüft. Die Informationen in diesem Dokument dienen der ausschliesslichen Nutzung durch den Empfänger. Weder die vorliegenden Informationen noch Kopien davon dürfen in die Vereinigten Staaten von Amerika versandt, dorthin mitgenommen oder in den Vereinigten Staaten von Amerika verteilt oder an US-Personen (im Sinne von Regulation S des US Securities Act von 1933 in dessen jeweils gültiger Fassung) abgegeben werden. Ohne schriftliche Genehmigung der Avobis dürfen diese Informationen weder auszugsweise noch vollständig vervielfältigt werden.

Avobis Group AG 2022