In ihrer geldpolitischen Lagebeurteilung vom 16. Dezember hatte die SNB bekanntgegeben, dass sie zur Sicherung der Preisstabilität und zur weiteren Erholung der Schweizer Wirtschaft ihre expansive Geldpolitik unverändert fortführt. Somit bleibt der SNB-Leitzins und der Zins auf Sichtguthaben auf den SNB-Girokonten unverändert bei -0.75%.

Schweiz

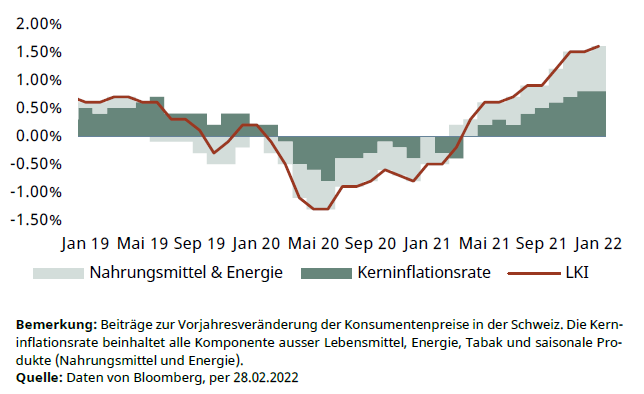

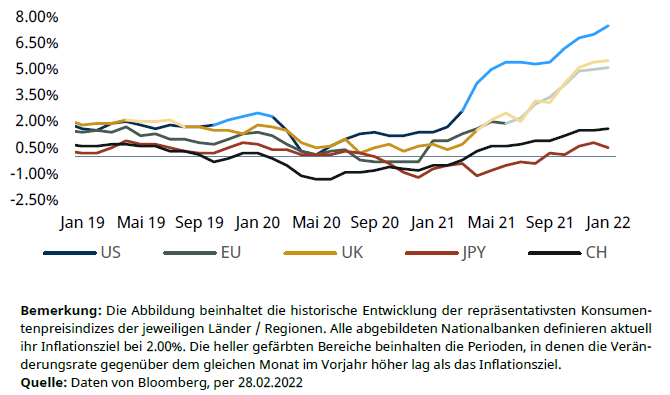

Die SNB führt zur Sicherung der Preisstabilität und zur weiteren Erholung der Schweizer Wirtschaft ihre expansive Geldpolitik unverändert fort. Der Schweizer Landesindex der Konsumentenpreise (LIK) ist im Januar 2022 im Vergleich zum Januar des Vorjahres um 1.60% gestiegen. Die SNB beurteilt die Inflationssituation als vorübergehend und prognostiziert eine Inflationsrate von 1.00% für das Jahr 2022.

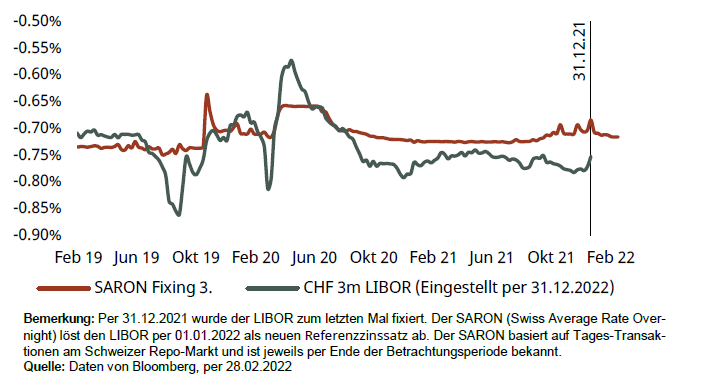

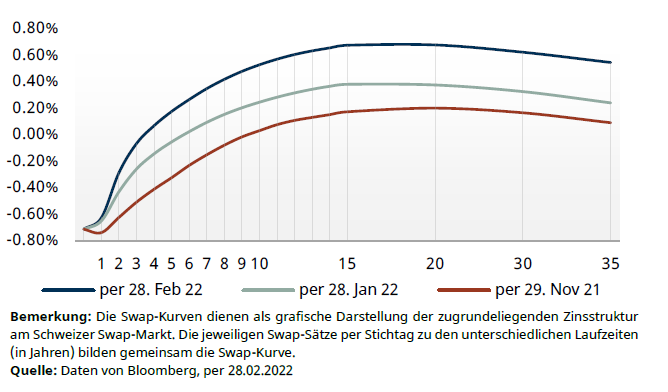

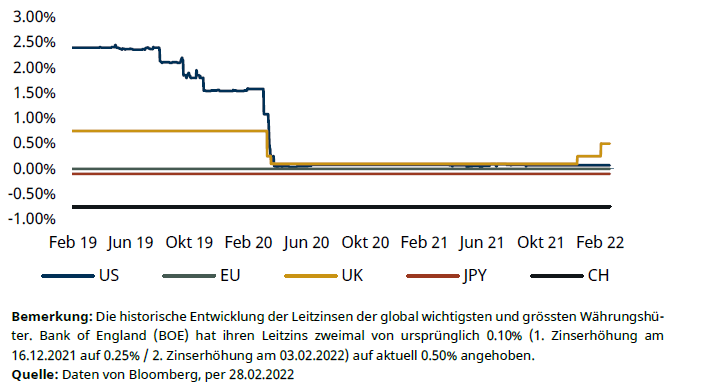

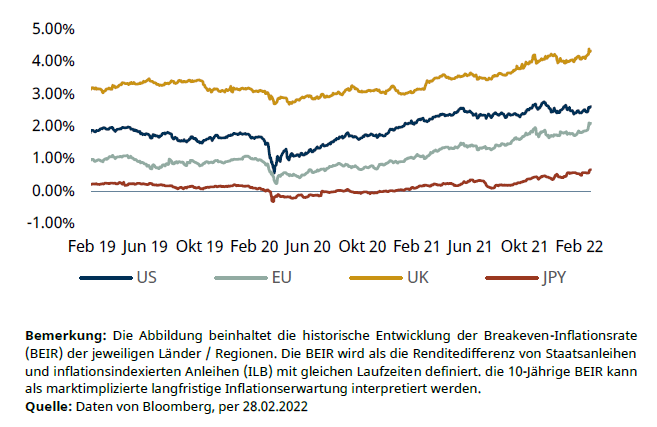

Der kurzfristige CHF Zinssatz SARON, welcher seit Jahresbeginn den CHF LIBOR vollständig abgelöst hat, liegt per 28. Februar 2022 bei -0.71% und weist keine grossen Veränderungen gegenüber dem Vormonat auf. Jedoch ist bei der Swap-Kurve eine deutliche Verschiebung bei längeren Laufzeiten erkennbar. Der Swap-Markt preist eine höhere Wahrscheinlichkeit für langfristig höhere Inflationsraten und Zinserhöhungen ein.

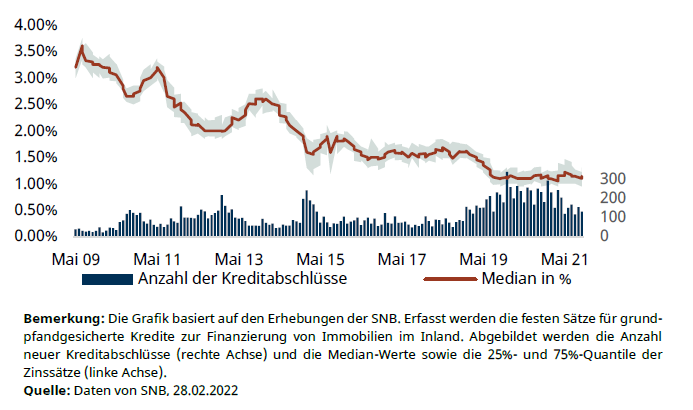

Gemäss der Medienmitteilung vom 26. Januar 2022 hat der Bundesrat auf Antrag der SNB der Reaktivierung des antizyklischen Kapitalpuffers ab dem 30. September 2022 zugestimmt. Schweizer Banken sind per Ende September 2022 verpflichtet, zusätzliche Eigenmittel im Umfang von 2.50% der risikogewichteten Positionen, welche mit einer Wohnliegenschaft im Inland grundpfandgesichert sind, zu halten. Nach Angaben der SNB werden dadurch knapp CHF 7 Mrd. im Bankensystem gebunden. Mit diesem Instrument kann die SNB den Überhitzungstendenzen am Schweizer Hypothekarmarkt entgegenwirken, ohne andere Kreditformen zu verteuern und eine Überbewertung des Schweizer Franken herbeizuführen, wie es bei einer Erhöhung des Leitzinses der Fall wäre. Dies könnte für Hypothekarnehmer somit zur Folge haben, dass die Banken bei der Kreditvergabe vorsichtiger und selektiver agieren und unter anderem ihre Zinssätze erhöhen.

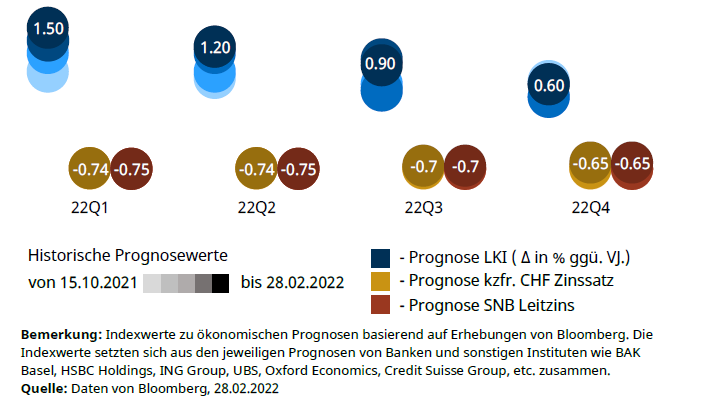

Prognosezahlen

Unsere Erwartungen

Wir sehen aktuell die SNB nicht dazu veranlasst, den Leitzins in absehbarer Zeit anzuheben, zumal wir die Inflation in der Schweiz als mode-rat einstufen und das Schweizer Finanzsystem über ausreichende Kapital- und Liquiditätspuffer verfügt. Auf jeden Fall werden die bevorstehenden Entscheide bezüglich einer Zinsanpassung der amerikanischen (FED) und insbesondere der europäischen Notenbank ausschlaggebend sein, wann und in welchem Ausmass die SNB den Leit-zins nach oben anpassen wird. Angesichts der global steigenden Inflation und des Konfliktes zwischen Russland und der Ukraine gilt es genau zu beobachten, ob und wie stark die FED im März den Leitzins anheben wird.

Ausland

Der Konflikt zwischen Russland und der Ukraine sowie dem Westen haben in den vergangenen Wochen unter anderem zu steigenden Energiepreisen geführt. Der Westen reagierte zum Wochenstart auf die russische Invasion vom 24. Februar 2022 mit verheerenden Sanktionen, wie etwa dem Swift-Ausschluss, dem Verbot von Transaktionen mit der russischen Zentralbank und der Einfrierung ihrer Vermögenswerte in der EU. Am Montagmorgen verlor der Russische Rubel gegenüber dem US Dollar rund 30% an Wert, worauf die Zentralbank den Leitzins von 9.50% auf 20.00% anhob. Credit Default Swaps auf russische Staatsanleihen sind siebenmal höher als zu Jahresbeginn. Die Aktienmärkte in Russland blieben am Montagmorgen wegen befürchteten Turbulenzen geschlossen.

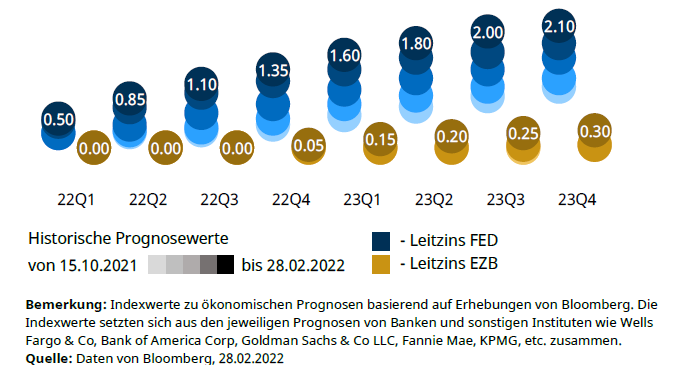

Die Verbraucherpreisindizes in den USA verzeichnete im Januar 2022 eine Wachstumsrate von 7.5% gegenüber dem Januar des Vorjahres und hat ein 40-Jahreshoch erreicht. Die Federal Reserve (FED) signalisierte in ihrer letzten Sitzung vom 26. Januar mehrere Zinserhöhungen für das Jahr 2022, wobei die erste Erhöhung im März erwartet wird. Der Markt preist aktuell eine Zinserhöhung zwischen 0.25% und 0.50% ein.

Die Europäische Zentralbank (EZB) teilte in ihrer letzten geldpolitischen Entscheidung am 3. Februar 2022 mit, dass der Leitzins trotz steigender Inflation unverändert bleibt und reduzierte erneut das Volumen der Ankäufe von Vermögenswerten. Die EZB Präsidentin Christine Lagarde machte die Äusserung, dass die Inflation wahrscheinlich länger hoch bleiben wird als bisher erwartet, aber im Laufe dieses Jahres zurückgehen werde. Der Konsumentenpreisindex für den Euroraum verzeichnete im Januar 2022 eine Veränderungsrate von 5.60% im Vergleich zum Dezember des Vorjahres.

Prognosezahlen

Unsere Erwartungen

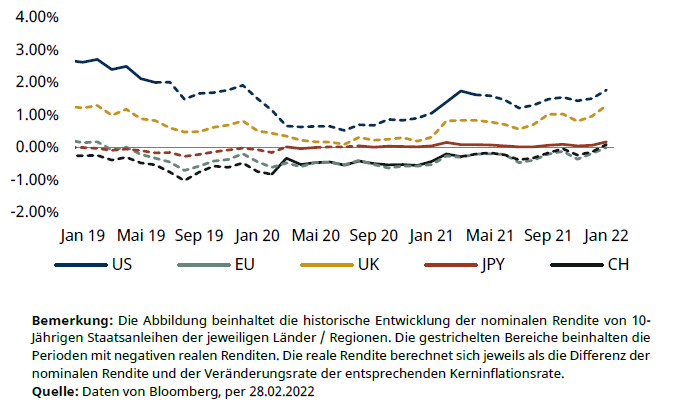

Die Inflation ist für die EZB und insbesondere für die FED ein Schmerzpunkt. Die FED intendierte, bis vor der Eskalation zwischen Russland und Ukraine durch mehrere Zinserhöhungen eine restriktive Geldpolitik einzuschlagen und einer Überhitzung der Wirtschaft entgegenzuwirken. Nun ist die Situation komplizierter, denn der Konflikt birgt wirtschaftliche Risiken und führt zu weiter ansteigenden Energiepreisen. Dies könnte die konjunkturelle Dynamik verlangsamen und das Risiko einer Stagflation erhöhen. Die FED wird bei ihrem nächsten Entscheid kein leichtes Spiel haben, der Inflation entgegen zu wirken, ohne das Wirtschaftswachstum zu gefährden. Wir erwarten daher eine Zinserhöhung zwischen 0.25% und 0.50% im März.

Disclaimer

Die bereitgestellten Informationen dienen Werbezwecken. Sie stellen keine Hypothekar- und/oder Anlageberatung dar, basieren nicht auf andere Weise auf einer Berücksichtigung der persönlichen Umstände des Empfängers und sind auch nicht das Ergebnis einer objektiven oder unabhängigen Finanzanalyse. Die bereitgestellten Informationen sind nicht rechtsverbindlich und stellen weder ein Angebot noch eine Aufforderung zum Abschluss einer Finanztransaktion dar. Diese Informationen wurden von der Avobis Group AG und/oder den mit ihr verbundenen Unternehmen (nachfolgend Avobis) mit grösster Sorgfalt und nach bestem Wissen und Gewissen erstellt. Die in diesem Dokument enthaltenen Informationen und Meinungen repräsentieren die Sicht der Avobis zum Zeitpunkt der Erstellung und können sich jederzeit und ohne Mitteilung ändern. Sie stammen aus Quellen, die für zuverlässig erachtet werden. Die Avobis gibt keine Gewähr hinsichtlich des Inhalts und der Vollständigkeit der Informationen und lehnt jede Haftung für Verluste ab, die sich aus der Verwendung der Informationen ergeben. Ist nichts anderes vermerkt, sind alle Zahlen ungeprüft. Die Informationen in diesem Dokument dienen der ausschliesslichen Nutzung durch den Empfänger. Weder die vorliegenden Informationen noch Kopien davon dürfen in die Vereinigten Staaten von Amerika versandt, dorthin mitgenommen oder in den Vereinigten Staaten von Amerika verteilt oder an US-Personen (im Sinne von Regulation S des US Securities Act von 1933 in dessen jeweils gültiger Fassung) abgegeben werden. Ohne schriftliche Genehmigung der Avobis dürfen diese Informationen weder auszugsweise noch vollständig vervielfältigt werden.

Avobis Group AG 2022