Die SNB, die Fed und auch die EZB haben nebst anderen Währungshütern diese Woche unabhängig voneinander den Leitzins um 50 Bps erhöht und dadurch auch das Zinstempo gedrosselt. Es muss jedoch davon ausgegangen werden, dass die Inflationsproblematik auch in den kommenden Jahren bestehen bleiben wird, weshalb im Jahr 2023 von einer restriktiven Geldpolitik mit ziemlicher Wahrscheinlichkeit nicht abgewichen wird. Zudem scheinen die finanziellen Verschärfungen nicht ausreichend zu sein, weshalb weitere, jedoch kleinere Zinsanhebungen im nächsten Jahr notwendig sein werden.

Schweiz

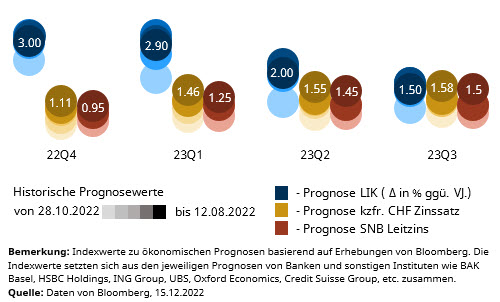

Wie erwartet hat die SNB den Leitzins um 50 Bps und somit auf 1.00% erhöht. Sie schliesst aufgrund der erwarteten Inflationssituation für das kommende Jahr weitere Zinserhöhungen nicht aus.

Obwohl die inländische Teuerung im internationalen Vergleich bis jetzt relativ gering ausfällt, war es angesichts der langfristigen Risiken der Inflationsdynamik unerlässlich, dass die SNB eine restriktivere geldpolitische Haltung eingenommen hat, als vermutlich bis jetzt notwendig gewesen wäre. Setzt man beispielsweise die kumulierten Zinsschritte seit Jahresbeginn in Relation zu der maximalen Teuerungsrate dieses Jahres, würde dies im Vergleich zu der Fed und der EZB für eine aggressivere Inflationsbekämpfung seitens der SNB sprechen. Jedoch verfügt die SNB im Gegensatz zu den anderen Währungshütern über einen grösseren Konjunkturpuffer, den sie bis jetzt im Rahmen der geldpolitischen Straffung auch effizient utilisiert hat, ohne dabei die Schweizer Wirtschaft unerwünschten Rezessionsrisiken auszusetzen. Dafür sprechen unter anderem die neusten Wirtschaftsinformationen und -prognosen der SNB und der SECO. So dürfte die Schweizer Wirtschaft für dieses Jahr um 2.0% gewachsen sein und auch für die folgenden beiden Jahren dürfen niedriger anfallende, jedoch positive Wachstumsraten erwartet werden.

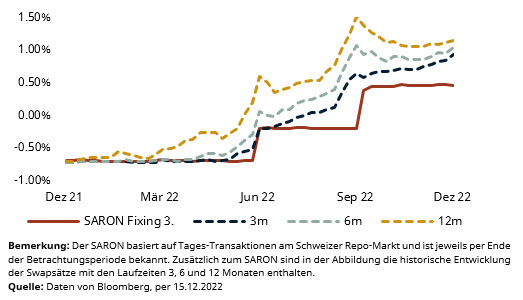

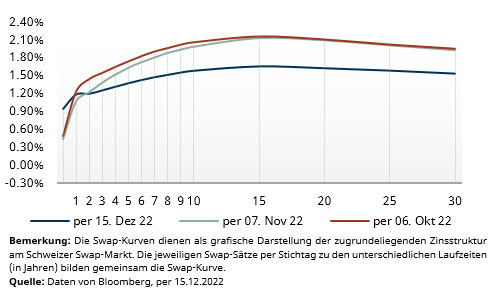

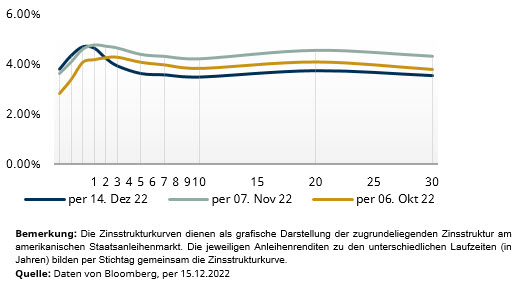

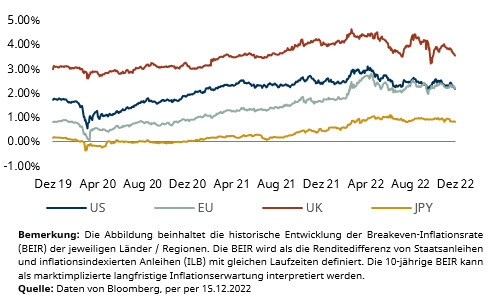

Die globale Inflationsproblematik wird in den kommenden Jahren weiterhin präsent sein. Die Inflationsprognose der SNB deutet daher darauf hin, dass bei einem konstanten Leitzins von 1.0% das Inflationsziel in der mittleren Frist nicht nachhaltig erreicht werden kann, weshalb in den folgenden geldpolitischen Sitzungen weitere Zinsschritte notwendig sein werden. Ferner sollte in Kombination mit einer tieferen Erwartung hinsichtlich der langfristigen Inflation und des Wirtschaftswachstums die Zinskurve weiterhin abflachen, wobei eine mögliche Inversion nicht auszuschliessen ist.

Unsere Erwartungen

Die SNB hat bis jetzt alles richtig gemacht. Aus heutiger Sicht erwarten wir, dass die SNB den Leitzins im nächsten Halbjahr um 50 Bps und somit auf 1.50% erhöhen wird. Anschliessend gehen wir davon aus, dass der Leitzins bis Jahresende konstant gehalten wird und die Geldpolitik somit restriktiv bleiben wird. Eine Zinswende im 2023 schliessen wir vorerst aus. Wir räumen jedoch die Wahrscheinlichkeit ein, dass gegen Jahresende seitens der SNB eine erste Zinssenkung für das Jahr 2024 signalisiert werden könnte. Ferner erwarten wir eine abflachende Swapkurve mit höheren Sätze am kurzfristigen Ende bzw. tieferen Sätze am langfristigen Ende.

Prognosezahlen

Ausland

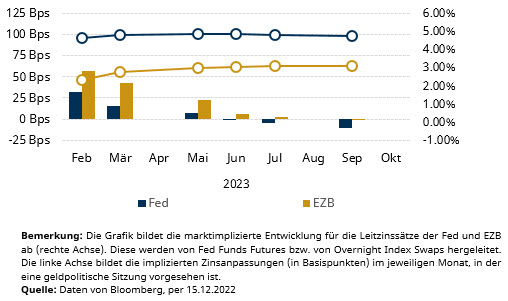

Die Fed erhöht zum Jahresende um weitere 50 Bps und leitet damit eine Verlangsamung der Zinserhöhungen ein, raubt jedoch im gleichen Atemzug die letzte Illusion auf eine mögliche Zinswende im kommenden Jahr.

Trotz der relativ erfreulichen Inflationsentwicklung in den letzten beiden Monaten besteht aufgrund des immer noch angespannten Arbeitsmarktes das Aufwärtsrisiko bei der Inflation. Der Arbeitsmarkt ist entgegen den Erwartungen weiterhin durch eine geringe Erwerbsquote, eine historisch niedrige Arbeitslosenquote und hohe Löhne gekennzeichnet. Die bisherigen Verschärfungen der finanziellen Bedingungen sind somit nicht restriktiv genug, um die Konditionen am Arbeitsmarkt zu lockern, weshalb es nun weitere Zinserhöhungen sowie einer längeren Phase einer restriktiven Geldpolitik bedarf. Darüber hinaus sind in den kommenden Jahren günstige Energiepreise auszuschliessen, da globale Versorgungsketten neu organisiert werden und dies eine gewisse Effizienz und Zeit in Anspruch nehmen wird. Entsprechend geht aus der neusten Projektionen der Fed eine adjustierte zentrale Tendenz von 5.1% bis 5.4% für den Referenzzinssatz im kommenden Jahr hervor, wobei sie eine Zinswende vor 2024 komplett ausschliesst.

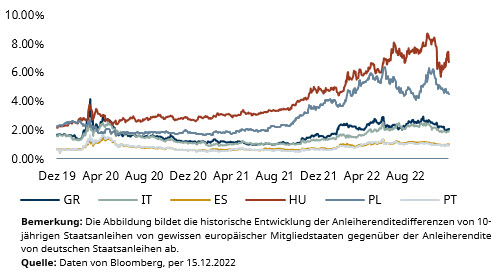

Die EZB sieht trotz der weiterhin hohen Inflation in der EU ebenfalls eine Verlangsamung der Zinserhöhungen vor und macht es mit einer Erhöhung von 50 Bps der Fed gleich. Anders als bei der Fed jedoch liegen im kommenden Jahr weitere Erhöhungen um 50 Bps auf dem Tisch. Aufgrund des erheblichen Rezessionsrisikos, dessen Eintreten allmählich in gewissen Regionen des europäischen Raums als unvermeidbar gilt, sieht die EZB wohl nicht den erforderlichen wirtschaftlichen Spielraum, weitere massive 75 Bps Zinsschritte zu lancieren. Als Reaktion auf diesen Entscheid verzeichnen die langfristigen Anleiherenditen der europäischen Mitgliedsstaaten wieder einen Anstieg und preisen eine höhere geldpolitische Unsicherheit sowie eine höhere Inflationsentwicklung ein.

Unsere Erwartungen

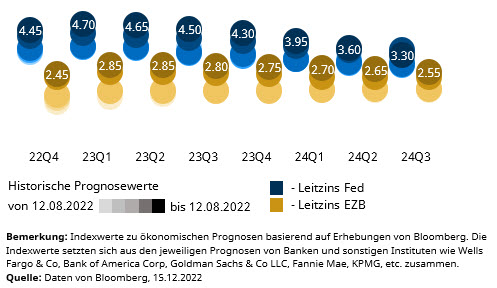

Die Fed hat dieses Jahr den Leitzins insgesamt um 4.25% erhöht. Nachdem klar wurde, dass die aktuelle Inflationssituation nicht von temporärer Natur ist, reagierte die Fed mit granularen Zinsanhebungen, um die Loslösung der Verankerung der langfristigen Inflationserwartungen an ihrem Inflationsziel zu verhindern. Die Geschwindigkeit spielte hierbei eine zentrale Rolle. Jedoch lautet die Hauptfrage nun, was das ultimative Zinsniveau sein wird und wie lange die geldpolitische Einschränkung anhalten wird. Die Datengrundlage zum Arbeitsmarkt wird hierbei richtungsweisend sein, wobei wir eine mögliche Zinswende im nächsten Jahr nicht als plausibel erachten. Für die EZB erwarten wir mindestens zwei weitere Zinsanhebungen um 50 Bps zu Beginn des nächsten Jahres. Zudem steuert die EU unaufhaltsam auf eine Rezession zu, sollte sich die Situation nicht drastisch verbessern.

Prognosezahlen

Disclaimer

Die bereitgestellten Informationen dienen Werbezwecken. Sie stellen keine Hypothekar- und/oder Anlageberatung dar, basieren nicht auf andere Weise auf einer Berücksichtigung der persönlichen Umstände des Empfängers und sind auch nicht das Ergebnis einer objektiven oder unabhängigen Finanzanalyse. Die bereitgestellten Informationen sind nicht rechtsverbindlich und stellen weder ein Angebot noch eine Aufforderung zum Abschluss einer Finanztransaktion dar. Diese Informationen wurden von der Avobis Group AG und/oder den mit ihr verbundenen Unternehmen (nachfolgend Avobis) mit grösster Sorgfalt und nach bestem Wissen und Gewissen erstellt. Die in diesem Dokument enthaltenen Informationen und Meinungen repräsentieren die Sicht der Avobis zum Zeitpunkt der Erstellung und können sich jederzeit und ohne Mitteilung ändern. Sie stammen aus Quellen, die für zuverlässig erachtet werden. Die Avobis gibt keine Gewähr hinsichtlich des Inhalts und der Vollständigkeit der Informationen und lehnt jede Haftung für Verluste ab, die sich aus der Verwendung der Informationen ergeben. Ist nichts anderes vermerkt, sind alle Zahlen ungeprüft. Die Informationen in diesem Dokument dienen der ausschliesslichen Nutzung durch den Empfänger. Weder die vorliegenden Informationen noch Kopien davon dürfen in die Vereinigten Staaten von Amerika versandt, dorthin mitgenommen oder in den Vereinigten Staaten von Amerika verteilt oder an US-Personen (im Sinne von Regulation S des US Securities Act von 1933 in dessen jeweils gültiger Fassung) abgegeben werden. Ohne schriftliche Genehmigung der Avobis dürfen diese Informationen weder auszugsweise noch vollständig vervielfältigt werden.

Avobis Group AG 2022